fideto

fidetoFinanzbildung· Lernpfad Basis · Lektion 1 ·9 Min. · Stand:

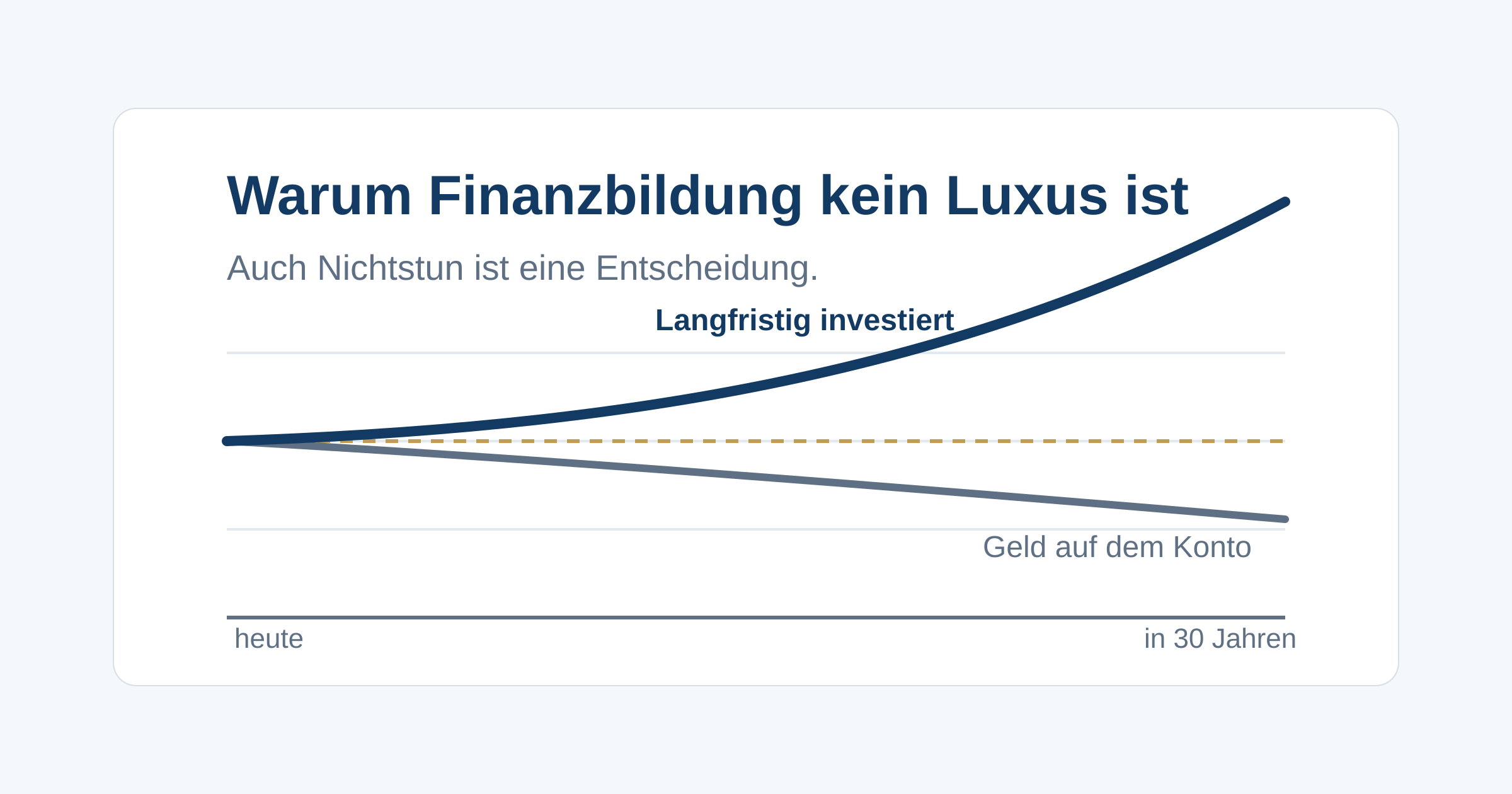

Warum Finanzbildung kein Luxus ist

Warum die gesetzliche Rente allein selten reicht, Inflation auch unberührtes Geld entwertet und kleine Beträge mit viel Zeit mehr bewirken als große mit wenig.

Das lernst du hier

- Du kannst erklären, warum die gesetzliche Rente allein den Lebensstandard im Alter oft nicht sichert.

- Du verstehst, warum Inflation auch Geld entwertet, das du gar nicht anrührst.

- Du kannst einschätzen, warum beim Vermögensaufbau Zeit wichtiger ist als große Beträge.

Anna ist 29, seit drei Jahren im Beruf und hat nach Miete, Versicherungen und Alltag etwa 50 Euro im Monat übrig. Mit Börse hatte sie nie etwas zu tun, und ehrlich gesagt ist ihr das Thema unheimlich: zu kompliziert, zu riskant, zu viel Fachsprache. Also bleibt das Geld auf dem Girokonto. Das fühlt sich nach der sicheren Variante an.

Genau hier beginnt das Missverständnis. Anna glaubt, sie habe noch keine Finanzentscheidung getroffen. Tatsächlich hat sie längst eine getroffen: Ihr Geld liegt unverzinst auf einem Konto und verliert Jahr für Jahr leise an Kaufkraft. Wer sein Geld nicht versteht, trifft trotzdem Finanzentscheidungen, nur eben unbewusst.

Diese Lektion zeigt dir an drei Punkten, warum sich ein Grundverständnis von Geld und Kapitalmarkt für fast jeden lohnt: an der Rente, an der Inflation und an der Zeit. Du brauchst dafür keine Vorkenntnisse und musst am Ende nichts kaufen oder abschließen.

Du triffst längst Finanzentscheidungen

Die Deutschen sind keine schlechten Sparer, im Gegenteil. Das Geldvermögen der privaten Haushalte erreichte Ende 2025 laut Deutscher Bundesbank ein Rekordniveau von rund 9.504 Milliarden Euro. Auffällig ist, wo dieses Geld liegt: Ein großer Teil steckt in Bargeld und Sichteinlagen, also auf Konten, die wenig oder keine Zinsen bringen. Die Bundesbank weist in derselben Auswertung darauf hin, dass die vermögensärmere Hälfte der Haushalte mit dieser Struktur weiterhin eine negative reale Rendite erzielte, während Kapitalmarktanlagen bei den vermögenderen Haushalten positiv beitrugen.

Anders gesagt: Die einen lassen ihr Geld für sich arbeiten, die anderen lassen es schrumpfen, oft ohne es zu merken. Der Unterschied liegt selten an Fleiß oder Einkommen allein, sondern an Wissen und Gewohnheiten.

Dabei ist das Wissensfundament in Deutschland gar nicht schlecht. In der OECD-Erhebung zur Finanzkompetenz erreichten Erwachsene in Deutschland 76 von 100 Punkten, deutlich über dem internationalen Durchschnitt von 63. Trotzdem waren nur 55 Prozent von ihren Finanzplänen fürs Alter überzeugt, und 25 Prozent könnten ihre Lebenshaltungskosten keine drei Monate decken, wenn das Haupteinkommen wegfiele. Zwischen Wissen und Handeln klafft eine Lücke. Genau die soll dieser Lernpfad schließen helfen.

Die gesetzliche Rente ist ein Fundament, kein Gesamtpaket

Die gesetzliche Rente ist die wichtigste Säule der Altersvorsorge in Deutschland, und sie wird auch künftig tragen. Aber sie ist als Fundament gedacht, nicht als vollständiger Ersatz deines Einkommens. Die zentrale Kennzahl dafür ist das Rentenniveau: Es vergleicht eine standardisierte Rente nach 45 Beitragsjahren mit Durchschnittsverdienst mit dem aktuellen Durchschnittseinkommen. Dieses Sicherungsniveau liegt laut Deutscher Rentenversicherung bei 48 Prozent vor Steuern (Stand: Juni 2026).

Wichtig: Das heißt nicht, dass du persönlich 48 Prozent deines letzten Gehalts bekommst. Wer später eingestiegen ist, Teilzeit gearbeitet oder unterdurchschnittlich verdient hat, landet oft darunter. Die Zahl macht aber die Größenordnung klar: Zwischen dem letzten Nettoeinkommen und der Rente entsteht für die meisten Menschen eine Lücke. Die Deutsche Rentenversicherung selbst verweist deshalb auf die drei Säulen der Altersvorsorge: gesetzliche Rente, betriebliche Vorsorge und private Vorsorge.

Ob und wie du diese Lücke füllst, ist deine Entscheidung. Aber um sie bewusst treffen zu können, musst du wissen, dass es sie gibt.

Inflation: das leise Risiko des Nichtstuns

Zurück zu Annas Girokonto. Was passiert dort eigentlich mit ihrem Geld? Die Zahl auf dem Kontoauszug bleibt gleich, doch die Preise um sie herum steigen. Im Jahr 2025 lag die Inflationsrate in Deutschland laut Statistischem Bundesamt im Jahresdurchschnitt bei 2,2 Prozent. Das klingt harmlos, summiert sich aber.

Ein Rechenbeispiel mit der Annahme von dauerhaft 2 Prozent Inflation pro Jahr: 10.000 Euro auf einem unverzinsten Konto haben nach 20 Jahren nur noch eine Kaufkraft von rund 6.730 Euro. Nach 30 Jahren sind es noch etwa 5.520 Euro. Das Geld ist nicht weg, aber es kauft fast nur noch die Hälfte. Niemand schickt dafür eine Abrechnung, deshalb fühlt sich dieser Verlust nach nichts an. Er ist trotzdem real.

Das bedeutet nicht, dass Kontoguthaben schlecht wäre. Für den Notgroschen und kurzfristige Ziele ist schnell verfügbares Geld genau richtig, dazu kommen wir in den nächsten Lektionen. Aber für Geld, das du über Jahrzehnte nicht brauchst, ist „einfach liegen lassen” keine neutrale Wahl. Risiko ist nicht der Feind. Unverstandenes Risiko ist der Feind, und dazu gehört auch das unsichtbare Risiko des Nichtstuns.

Zeit ist dein größter Vorteil

Die gute Nachricht: Für einen sinnvollen Start brauchst du weder viel Geld noch Börsenwissen auf Profiniveau. Du brauchst vor allem Zeit, und die hast du umso mehr, je früher du anfängst.

Der Grund ist der Zinseszinseffekt: Wenn dein angelegtes Geld Erträge abwirft und diese Erträge wieder mit angelegt werden, erwirtschaften auch sie künftig Erträge. Über kurze Zeiträume ist das kaum spürbar, über lange Zeiträume wird es zur stärksten Kraft beim Vermögensaufbau. Ausgerechnet dieses Konzept wird oft unterschätzt: In der oben zitierten OECD-Erhebung beantworteten nur 66 Prozent der Erwachsenen in Deutschland die Frage zu einfachem Zins und Zinseszins richtig.

Ein Rechenbeispiel mit Annas 50 Euro im Monat, Annahme: 5 Prozent Rendite pro Jahr, keine Garantie, Schwankungen und Kosten bleiben hier außen vor.

| Anlagedauer | Eingezahlt | Endwert bei 5 % p. a. | Davon Wertzuwachs |

|---|---|---|---|

| 10 Jahre | 6.000 € | ca. 7.760 € | ca. 1.760 € |

| 20 Jahre | 12.000 € | ca. 20.550 € | ca. 8.550 € |

| 30 Jahre | 18.000 € | ca. 41.600 € | ca. 23.600 € |

Nach 30 Jahren stammt mehr als die Hälfte des Endwerts nicht aus Annas Einzahlungen, sondern aus dem Wertzuwachs. Genau deshalb schlägt ein früher Start mit kleinen Beträgen oft einen späten Start mit großen: Die ersten Beiträge arbeiten am längsten. Wie dieser Effekt im Detail funktioniert und warum Geduld dabei die eigentliche Leistung ist, vertieft die Lektion zum Zinseszins später in diesem Lernpfad sowie der Blogartikel über Compounding mit System.

Du wärst mit einem Start übrigens in wachsender Gesellschaft: 2025 investierten laut Deutschem Aktieninstitut 14,1 Millionen Menschen in Deutschland in Aktien, Aktienfonds oder ETFs, so viele wie nie zuvor. Den größten Zuwachs gab es bei Menschen unter 40.

Typische Fehler am Anfang

Vier Denkmuster halten Menschen besonders oft vom ersten Schritt ab:

- Auf den perfekten Moment warten. Mehr Gehalt, ruhigere Märkte, mehr Wissen: Es gibt immer einen Grund zu warten. Beim langfristigen Vermögensaufbau kostet Warten meist mehr als ein unperfekter Start mit kleinen Beträgen.

- Finanzbildung mit Trading verwechseln. Du musst keine Kurse beobachten, keine Aktien-Tipps jagen und nichts „timen”. Langfristige Finanzbildung handelt von wenigen Grundentscheidungen, nicht von täglichem Handeln.

- Glauben, dass es sich erst ab großen Summen lohnt. Die Tabelle oben zeigt das Gegenteil: 50 Euro im Monat sind über lange Zeiträume ein ernstzunehmender Baustein.

- Das Thema komplett verdrängen oder auslagern. Niemand muss Finanzprofi werden. Aber die Grundentscheidungen über dein Geld kannst nur du treffen, und dafür reicht ein solides Grundverständnis.

Falls du dich in einem dieser Muster wiedererkennst: Das ist normal und kein Grund für schlechtes Gewissen. Genau dafür gibt es diesen Lernpfad.

Deine Aufgabe

Nimm dir 15 Minuten, Zettel oder Notiz-App reichen. Notiere drei Lebensziele, für die Geld eine Rolle spielt, zum Beispiel ein finanzielles Polster für Notfälle, eine größere Anschaffung, eine Auszeit oder dein Lebensstandard im Alter. Schreibe zu jedem Ziel zwei Schätzungen dazu: Wann ist es ungefähr fällig, und wie viel Geld bräuchtest du grob dafür? Die Zahlen dürfen ungenau sein. Es geht nicht um einen Finanzplan, sondern darum, dass deine Ziele sichtbar werden. Investieren beginnt nicht mit einem Produkt, sondern mit einem Ziel.

Weiter lernen

In der nächsten Lektion bringst du Ordnung in deine Finanzen: Einnahmen, Ausgaben, Notgroschen und Schulden, denn diese Basis kommt vor jedem Investment. Wenn du tiefer einsteigen willst, zeigt der Blogartikel Der Weg zur ersten Million, wie aus Sparrate, Rendite und Zeit langfristig Vermögen entsteht.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Anna lässt 5.000 Euro zehn Jahre unverzinst auf dem Girokonto liegen. Die Inflation beträgt in dieser Zeit durchschnittlich 2 Prozent pro Jahr. Was passiert mit ihrem Geld?

Inflation wirkt auf die Kaufkraft, nicht auf den Kontostand. Nach zehn Jahren mit 2 Prozent Inflation kann Anna mit ihren 5.000 Euro nur noch so viel kaufen wie heute mit etwa 4.100 Euro. Banken gleichen das nicht automatisch aus, und auch unangetastetes Geld ist betroffen.

Frage 2: Das Rentenniveau in Deutschland liegt bei 48 Prozent. Was bedeutet das?

Das Rentenniveau ist eine Rechengröße, die eine standardisierte Rente mit dem Durchschnittseinkommen vergleicht. Es sagt nichts über deine persönliche Rente aus, macht aber die Größenordnung klar. Die anderen Antworten verwechseln das Rentenniveau mit individuellen Ansprüchen oder einer Kürzung.

Frage 3: Warum kann es wirksamer sein, früh mit 50 Euro im Monat anzufangen, als spät mit 200 Euro?

Beim Zinseszinseffekt erwirtschaften auch die Erträge wieder Erträge. Je länger der Zeitraum, desto stärker wirkt das. Die Höhe des Betrags ändert nichts an der Rendite, und für die Depoteröffnung gibt es keine solche Grenze.

Frage 4: Was ist mit dem Satz gemeint, dass auch Nichtstun eine Finanzentscheidung ist?

Geld liegt immer irgendwo, und jeder Ort hat Folgen für Risiko und Kaufkraft. Nichtstun schützt also nicht vor Fehlern. Es ist aber auch nicht automatisch die schlechteste Option, etwa beim Notgroschen, der bewusst verfügbar bleiben soll.