fideto

fidetoFinanzbildung· Lernpfad Aufbau · Lektion 6 ·14 Min. · Stand:

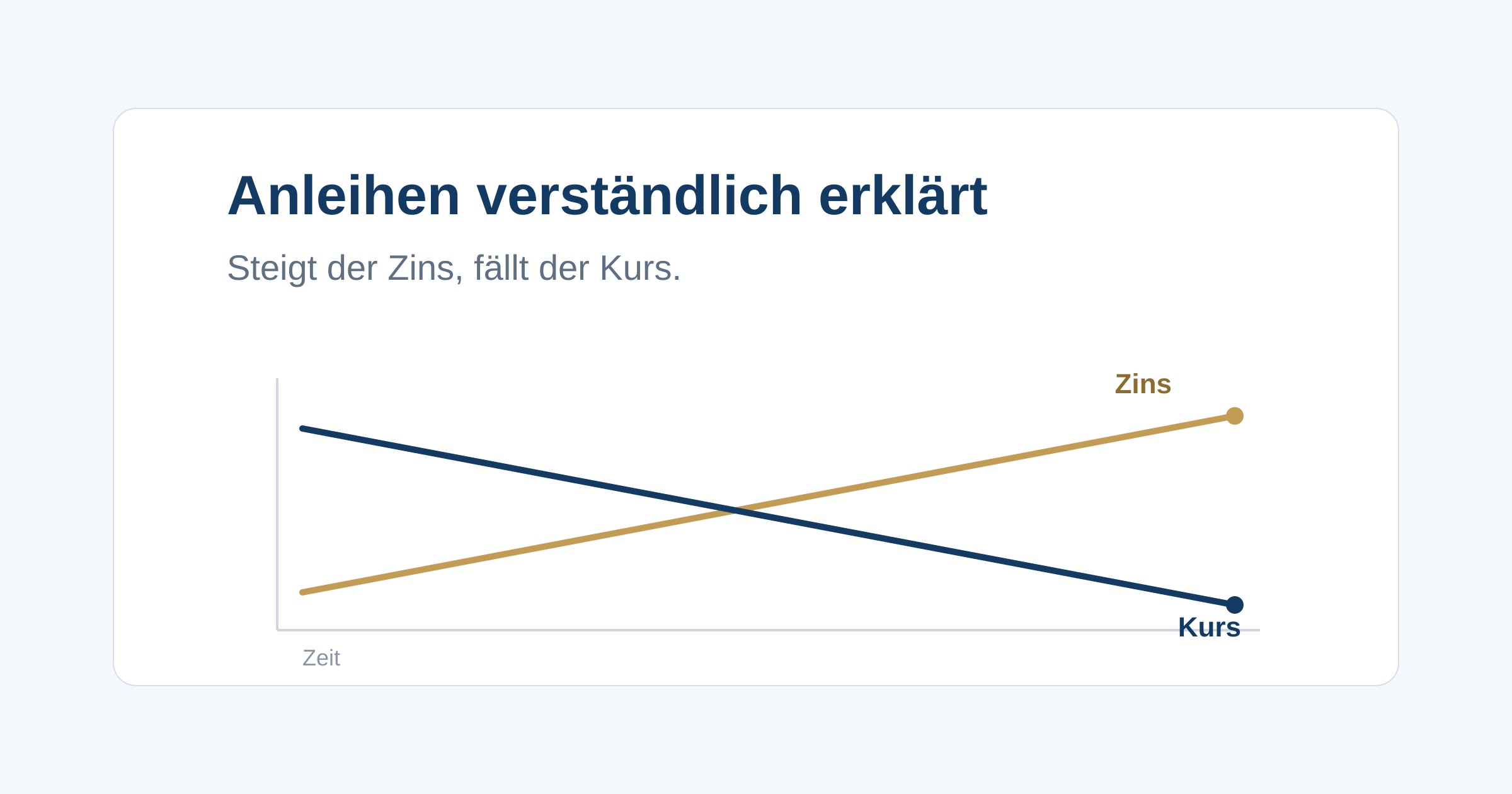

Anleihen verständlich erklärt

Wie Anleihen funktionieren, warum Kupon und Rendite nicht dasselbe sind und weshalb die Kurse fallen, wenn die Zinsen steigen.

Das lernst du hier

- Du verstehst die Grundbegriffe einer Anleihe: Nennwert, Kupon, Kurs, Rendite und Laufzeit.

- Du kannst erklären, warum Anleihekurse fallen, wenn die Marktzinsen steigen.

- Du kannst mit der Duration grob abschätzen, wie stark eine Anleihe auf Zinsänderungen reagiert.

Hilfreich vorab: Asset Allocation: die wichtigste Portfolioentscheidung, Risiko verstehen: mehr als nur Geld verlieren

Sabine, 52, hat spät mit dem Anlegen begonnen und einen gesunden Respekt vor Schwankungen. Aktien sind ihr wichtig fürs Wachstum, aber sie möchte einen ruhigeren Gegenpol im Depot. Überall liest sie, Anleihen seien der sichere Hafen, das verlässliche Gegenstück zu Aktien. Dann stößt sie auf eine irritierende Tatsache: Im Jahr 2022 haben viele Anleihen kräftig an Wert verloren, manche Anleihe-ETFs sogar zweistellig. Wie passt das zum Bild der sicheren Anlage?

Die Antwort liegt darin, wie Anleihen funktionieren. Wer ihre wenigen Grundbegriffe versteht, durchschaut sowohl ihren Nutzen als auch ihr Risiko. Diese Lektion zeigt dir, was eine Anleihe ist, warum Kupon und Rendite nicht dasselbe sind und weshalb die Kurse fallen, wenn die Zinsen steigen.

Danach kannst du Anleihen nüchtern einordnen, statt sie für risikolos zu halten oder pauschal zu meiden.

Was eine Anleihe ist

Eine Anleihe ist ein Schuldpapier. Wenn du eine Anleihe kaufst, leihst du einem Schuldner Geld, etwa einem Staat oder einem Unternehmen. Dafür bekommst du zwei Dinge: regelmäßig Zinsen und am Ende der Laufzeit dein Geld zurück.

Drei Begriffe gehören dazu. Der Nennwert ist der Betrag, den der Schuldner dir bei Fälligkeit zurückzahlt, häufig 100 Euro oder 1.000 Euro je Stück. Der Kupon ist der feste Zinssatz auf diesen Nennwert. Eine Anleihe mit 1.000 Euro Nennwert und 3 Prozent Kupon zahlt dir also 30 Euro Zinsen pro Jahr, egal was an der Börse passiert. Die Laufzeit sagt, wann du den Nennwert zurückbekommst. Solange der Schuldner zahlungsfähig ist, ist dieser Teil planbar. Genau diese Planbarkeit macht Anleihen für viele zum ruhigeren Baustein.

Kupon ist nicht Rendite, und der Kurs schwankt

Hier beginnt der oft übersehene Teil. Eine Anleihe wird an der Börse gehandelt, und ihr Kurs schwankt. Anders als bei Aktien wird der Kurs in Prozent des Nennwerts angegeben: Ein Kurs von 100 Prozent entspricht genau dem Nennwert, 98 Prozent liegt darunter, 102 Prozent darüber.

Der Kupon bleibt dabei immer fix, die Rendite aber nicht. Die Rendite ist der tatsächliche Ertrag, den du erzielst, wenn du zum aktuellen Kurs kaufst und bis zur Fälligkeit hältst. Sie schwankt täglich mit dem Kurs. Kaufst du eine Anleihe unter 100 Prozent, ist deine Rendite höher als der Kupon, weil du am Ende den vollen Nennwert zurückbekommst. Kaufst du über 100 Prozent, ist sie niedriger. Kupon und Rendite auseinanderzuhalten ist der Schlüssel zu allem Weiteren.

Warum Kurse fallen, wenn Zinsen steigen

Jetzt zur Frage, die Sabine umtreibt. Stell dir vor, sie hält eine Anleihe mit 1 Prozent Kupon, ausgegeben in einer Niedrigzinsphase. Nun steigen die Marktzinsen, und neue Anleihen desselben Schuldners zahlen 3 Prozent. Warum sollte jemand Sabines 1-Prozent-Anleihe zum vollen Preis kaufen, wenn er neu 3 Prozent bekommt?

Niemand würde das. Also fällt der Kurs ihrer Anleihe so weit, bis ihre Rendite für einen neuen Käufer wieder konkurrenzfähig ist, ungefähr auf das Niveau der 3 Prozent. Das ist die inverse Beziehung zwischen Kurs und Zins: Steigen die Zinsen, fallen die Kurse bestehender Anleihen, und umgekehrt. Genau das geschah 2022 im großen Stil. Als die Notenbanken die Zinsen rasch anhoben, verloren lang laufende Staatsanleihen teils über 20 Prozent an Wert. Wichtig für die Nerven: Wenn Sabine ihre Anleihe bis zur Fälligkeit hält und der Schuldner zahlt, bekommt sie trotzdem den vollen Nennwert zurück. Der Kursverlust träfe sie nur, wenn sie vorher verkauft.

Duration: das Maß für Zinsempfindlichkeit

Wie stark eine Anleihe auf Zinsänderungen reagiert, hängt vor allem von ihrer Laufzeit ab. Das Maß dafür heißt Duration, grob gesagt die mittlere Kapitalbindungsdauer in Jahren. Je länger die Duration, desto heftiger schlägt eine Zinsänderung auf den Kurs durch.

Dafür gibt es eine einfache Faustregel: Die Kursänderung in Prozent entspricht ungefähr der Zinsänderung in Prozentpunkten mal der Duration. Eine Anleihe mit Duration 8 verliert bei einem Zinsanstieg um 1 Prozentpunkt also rund 8 Prozent an Kurs. Eine Anleihe mit Duration 2 dagegen nur etwa 2 Prozent. Das erklärt, warum 2022 vor allem die langen Anleihen einbrachen, während kurz laufende deutlich gelassener blieben. Für dich heißt das: Über die Laufzeit steuerst du direkt, wie viel Zinsrisiko du eingehst.

Bonität: wer zahlt zurück

Neben dem Zinsrisiko gibt es das Ausfallrisiko, also die Gefahr, dass der Schuldner nicht zurückzahlt. Wie wahrscheinlich das ist, drückt die Bonität aus, bewertet von Ratingagenturen auf einer Skala. Grob teilt man in zwei Gruppen: Investment Grade für solide Schuldner und High Yield, auf Deutsch Hochzins, für riskantere.

Daraus folgt eine Logik, die du schon aus dem Risikokapitel kennst: Mehr Zins gibt es fast nie geschenkt. Eine Unternehmensanleihe mit deutlich höherem Kupon als eine Bundesanleihe gleicher Laufzeit ist nicht großzügiger, sondern riskanter. Der höhere Kupon ist die Entschädigung für ein höheres Ausfallrisiko. Staatsanleihen bonitätsstarker Länder wie Deutschland gelten als besonders sicher, Hochzinsanleihen schwächerer Schuldner können dagegen in Krisen fast wie Aktien fallen.

Welche Rolle Anleihen im Depot spielen

Trotz 2022 bleiben Anleihen ein sinnvoller Baustein, man muss sie nur richtig einordnen. Ihre Aufgabe ist Stabilität und ein gewisser Ausgleich, nicht die maximale Rendite. Sichere, kurz laufende Anleihen oder Tagesgeld eignen sich für den schwankungsarmen Teil deines Depots und für Geld, das du in absehbarer Zeit brauchst.

Den einfachsten Zugang bieten Anleihe-ETFs, die viele Anleihen bündeln. Achte dann besonders auf die durchschnittliche Restlaufzeit oder Duration, denn sie bestimmt das Zinsrisiko, und auf die Bonität der enthaltenen Schuldner. Ein breit gestreuter ETF aus kurzen, bonitätsstarken Staatsanleihen verhält sich völlig anders als einer aus langen Hochzinsanleihen. Anleihen sind also weder der pauschal sichere Hafen noch zu meiden, sondern ein Werkzeug, dessen Risiko du über Laufzeit und Bonität selbst einstellst.

Typische Fehler

Vier Missverständnisse begegnen einem bei Anleihen besonders oft:

- Anleihen für risikofrei halten. Sie schwanken weniger als Aktien, aber 2022 hat gezeigt, dass auch sie deutlich verlieren können.

- Kupon mit Rendite verwechseln. Entscheidend ist die Rendite zum aktuellen Kurs, nicht der aufgedruckte Zinssatz.

- Die Laufzeit ignorieren. Wer das Zinsrisiko nicht beachtet, kauft unbemerkt eine lang laufende Anleihe mit hoher Zinsempfindlichkeit.

- Hohen Kupons hinterherlaufen. Ein auffällig hoher Zins ist ein Warnsignal für ein höheres Ausfallrisiko, kein Schnäppchen.

Deine Aufgabe

Such dir einen Staatsanleihe-ETF heraus und öffne sein Factsheet, ohne etwas zu kaufen. Notiere zwei Kennzahlen: die durchschnittliche Restlaufzeit oder die Duration und die Bonität der enthaltenen Anleihen. Schätze dann mit der Faustregel ab, wie stark der ETF grob fallen würde, wenn die Zinsen um 1 Prozentpunkt stiegen, also Duration mal 1 Prozent.

Vergleiche das Ergebnis mit einem zweiten ETF, der deutlich längere Laufzeiten enthält. Du wirst sehen, wie sehr die Laufzeit über das Risiko entscheidet, und kannst Anleihen ab jetzt nach Zins- und Ausfallrisiko beurteilen.

Weiter lernen

Du verstehst jetzt die zweite große Anlageklasse und ihr eigenes Risiko. Als Nächstes wenden wir uns wieder den Aktien zu, diesmal einzeln: Die nächste Lektion zeigt, wie du ein Unternehmen hinter einer Aktie betrachtest, statt nur auf den Ticker zu schauen. Wie Anleihen in deine Gesamtaufteilung passen, vertieft die Lektion Asset Allocation.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Sabine hält eine Anleihe mit 1 Prozent Kupon. Die Marktzinsen steigen auf 3 Prozent. Was passiert mit dem Kurs ihrer Anleihe?

Kurs und Zins bewegen sich gegenläufig. Wenn neue Anleihen 3 Prozent zahlen, will niemand Sabines 1-Prozent-Anleihe zum vollen Preis. Ihr Kurs fällt so weit, bis ihre Rendite mit dem neuen Marktniveau mithalten kann.

Frage 2: Eine Anleihe hat eine Duration von 8 Jahren. Die Marktzinsen steigen um 1 Prozentpunkt. Wie verändert sich ihr Kurs grob?

Die Faustregel lautet: Kursänderung in Prozent entspricht ungefähr der Zinsänderung mal der Duration. Bei Duration 8 und plus 1 Prozentpunkt sind das rund minus 8 Prozent. Lange Laufzeiten reagieren deshalb stärker.

Frage 3: Eine Unternehmensanleihe bietet einen deutlich höheren Kupon als eine Bundesanleihe mit gleicher Laufzeit. Was steckt meist dahinter?

Mehr Zins gibt es am Markt fast nie umsonst. Ein höherer Kupon entschädigt für ein höheres Risiko, hier vor allem das Ausfallrisiko des Unternehmens. Die Bonität entscheidet, wie wahrscheinlich die Rückzahlung ist.

Frage 4: Warum sind Anleihen kein automatisch sicherer Hafen?

2022 stiegen die Zinsen rasant, und lang laufende Anleihen verloren teils über 20 Prozent. Anleihen schwanken meist weniger als Aktien, sind aber nicht risikofrei. Kurze Laufzeiten reagieren dabei deutlich gelassener.