fideto

fidetoFinanzbildung· Lernpfad Basis · Lektion 9 ·11 Min. · Stand:

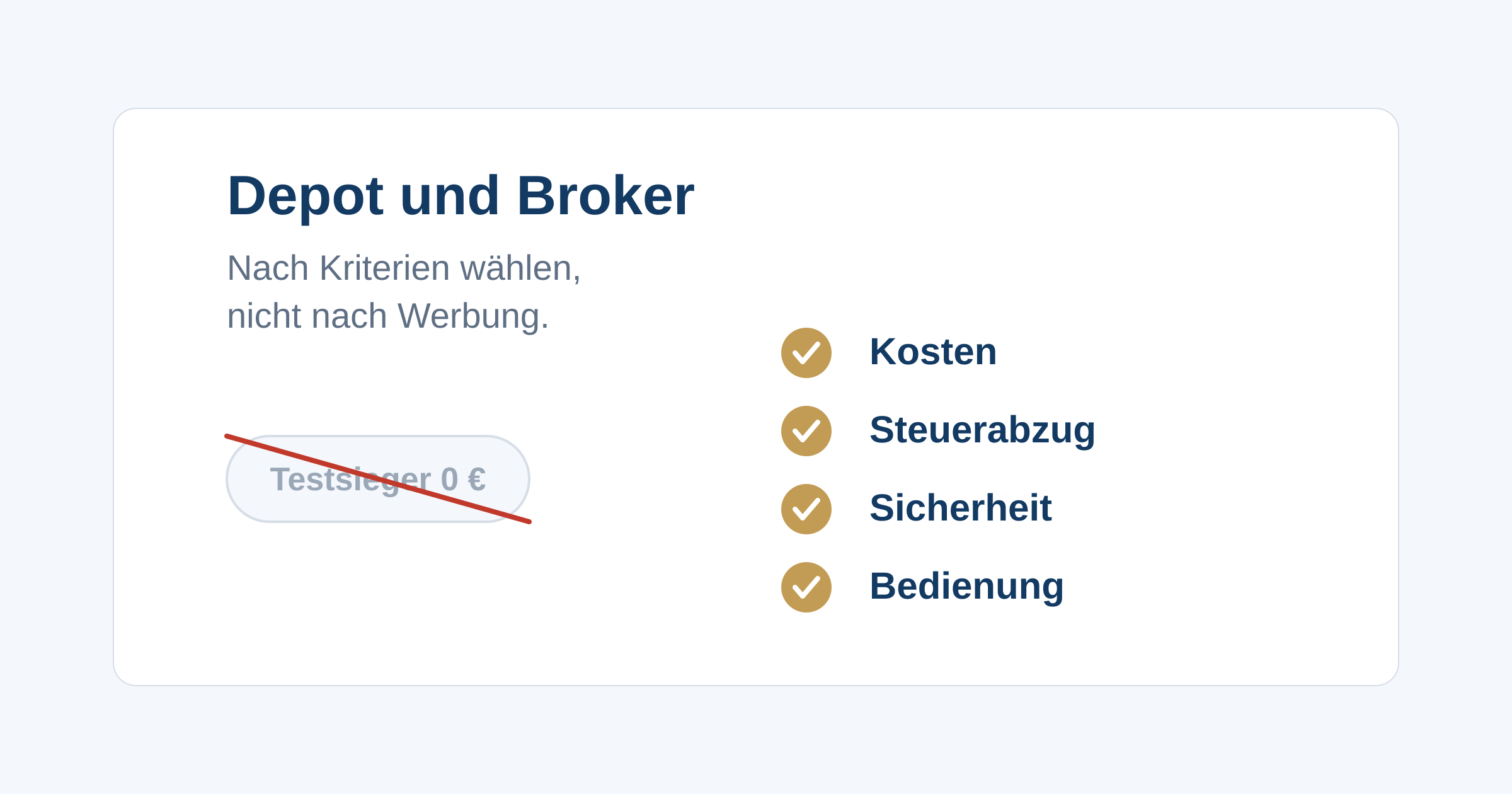

Depot und Broker: Kriterien statt Hype

Nach welchen Kriterien du ein Depot auswählst, was Kosten und Steuerabzug bedeuten und warum kostenlos nicht gleich gratis ist.

Das lernst du hier

- Du kannst die wichtigsten Auswahlkriterien für ein Wertpapierdepot benennen.

- Du verstehst den Unterschied zwischen Einlagensicherung und Sondervermögen.

- Du erkennst, warum kostenlose Angebote versteckte Kosten und Verhaltensfallen haben können.

Hilfreich vorab: Der ETF-Sparplan Schritt für Schritt

Anna hat ihren Sparplan auf dem Papier fertig: Rate, Intervall, ein breit gestreuter Welt-ETF. Jetzt fehlt nur noch der Ort, an dem das alles stattfindet, das Depot. Sie öffnet eine Vergleichsseite und ist sofort wieder verunsichert. Dutzende Anbieter, bunte Ranglisten, überall „Testsieger”, „0 Euro” und „bester Broker 2026”. Welcher ist denn nun der richtige?

Die ehrliche Antwort: Die Frage „Welcher Broker ist der beste?” führt in die Irre. Es gibt nicht den einen besten Broker, sondern nur den, der zu deinen Anforderungen passt. Statt einer Rangliste hinterherzulaufen, lernst du deshalb besser, nach welchen Kriterien du selbst beurteilst.

Diese Lektion gibt dir genau diese Kriterien an die Hand: Kosten, Steuerabzug, Sicherheit und Bedienung. Damit kannst du jeden Anbieter prüfen, ohne dich von Werbung leiten zu lassen.

Was ein Depot überhaupt ist

Ein Depot ist das Konto, in dem deine Wertpapiere liegen, so wie das Girokonto das Konto für dein Geld ist. Geführt wird es von einem Broker, also einer Bank oder einem spezialisierten Anbieter. Grob gibt es drei Typen: Filialbanken mit persönlicher Beratung vor Ort, Direktbanken, die alles online abwickeln, und Neobroker, oft schlanke Apps mit besonders günstigen Konditionen.

Welcher Typ zu dir passt, hängt von deinen Bedürfnissen ab, nicht von der Lautstärke der Werbung. Wichtiger als das Etikett sind die folgenden vier Kriterien.

Kriterium 1: Kosten

Bei einem langfristigen Sparplan sind Kosten einer der wenigen Hebel, die du sicher beeinflussen kannst. Drei Arten solltest du auseinanderhalten. Die Depotführungsgebühr ist eine jährliche Pauschale fürs Depot, bei vielen Anbietern inzwischen kostenlos. Ordergebühren fallen bei einem einzelnen Kauf oder Verkauf an. Und Sparplangebühren werden für jede automatische Ausführung deines Sparplans berechnet, oft als kleiner Prozentsatz der Rate.

Gerade bei kleinen Sparraten fallen diese Prozentsätze stärker ins Gewicht, als es scheint. Ein Beispiel mit der Annahme von 6 Prozent Rendite pro Jahr: Anna spart 50 Euro im Monat über 30 Jahre. Bei einem Anbieter ohne Sparplangebühr wird alles investiert und ihr Depot wächst auf rund 50.200 Euro. Nimmt ein anderer Anbieter 1,5 Prozent pro Ausführung, werden von jeder Rate nur 49,25 Euro angelegt. Am Ende stehen nur noch rund 49.500 Euro im Depot. Die 1,5 Prozent kosten sie über die Zeit also etwa 750 Euro, inklusive der Rendite, die das abgezogene Geld nicht mehr erwirtschaften konnte. Kosten sind sicher, Rendite nicht.

Kriterium 2: Steuerabzug

In Deutschland fällt auf Kapitalerträge wie Kursgewinne und Dividenden die Abgeltungsteuer an. Für dich als Anfänger ist vor allem ein praktischer Unterschied wichtig: Deutsche Broker führen diese Steuer in der Regel automatisch ans Finanzamt ab. Du musst dich um nichts kümmern, die Steuer wird direkt einbehalten.

Bei ausländischen Brokern ist das oft nicht so. Dort musst du deine Erträge meist selbst in der Steuererklärung angeben und die Steuer nachträglich zahlen. Das ist machbar, aber mehr Aufwand und fehleranfälliger. Für viele Einsteiger ist der automatische Steuerabzug eines deutschen Brokers deshalb eine spürbare Erleichterung. Die Details zur Abgeltungsteuer, zum Freistellungsauftrag und zum Sparer-Pauschbetrag bekommst du in der nächsten Lektion.

Kriterium 3: Sicherheit

Beim Thema Sicherheit verwechseln viele zwei verschiedene Schutzmechanismen. Es lohnt sich, sie sauber zu trennen.

Die Einlagensicherung schützt dein Bargeld. Geht eine Bank pleite, sind Guthaben auf Giro-, Tagesgeld- oder Verrechnungskonten laut BaFin gesetzlich bis 100.000 Euro pro Kunde und Bank geschützt. Das betrifft also das Geld, das auf deinem Verrechnungskonto liegt, bevor es investiert ist.

Deine ETF-Anteile dagegen brauchen diese Sicherung gar nicht. Wie du in der Lektion ETF einfach erklärt gesehen hast, sind sie Sondervermögen und damit rechtlich dein Eigentum. Geht dein Broker insolvent, fallen sie nicht in die Insolvenzmasse, sondern bleiben deine. Sie sind unabhängig von der Bank, bei der dein Depot liegt. Wichtig bleibt nur, dass der Broker reguliert ist, in Deutschland durch die BaFin beaufsichtigt oder in einem anderen EU-Land entsprechend.

Kriterium 4: Bedienung und Verführung

Das letzte Kriterium wird oft unterschätzt, weil es nichts mit Zahlen zu tun hat: Wie fühlt sich die Nutzung an, und wozu verleitet sie dich? Eine gute Oberfläche ist verständlich und macht das Wichtige einfach. Eine problematische Oberfläche macht das Falsche einfach.

Viele Apps sind darauf ausgelegt, häufiges Handeln attraktiv wirken zu lassen, mit Push-Nachrichten, Kurslisten und spielerischen Effekten. Für jemanden, der einen langweiligen, langfristigen Sparplan durchhalten will, ist das eine Gefahr, keine Hilfe. Häufiges Handeln verursacht Kosten und führt erfahrungsgemäß zu mehr Fehlern, nicht zu besseren Ergebnissen.

Hierhin gehört auch das beliebte Werbewort „kostenlos”. Kostenlos heißt nicht gratis. Wenn ein Anbieter am Handel nichts verlangt, verdient er anderswo, zum Beispiel über den Handelsplatz oder den Spread, also die Spanne zwischen An- und Verkaufskurs. Eine bisher verbreitete Form dieser Vergütung, das sogenannte Payment for Order Flow, ist in der EU ab dem 30. Juni 2026 verboten. Für dich heißt das vor allem: Schau nicht nur auf die 0 Euro in der Werbung, sondern darauf, wo die tatsächlichen Kosten stecken.

Deine Broker-Checkliste

Statt einer Rangliste nimmst du diese sechs Fragen mit. Wer sie für zwei oder drei Anbieter durchgeht, trifft eine begründete Wahl.

| Frage | Worauf du achtest |

|---|---|

| Gibt es meinen ETF und meinen Sparplan? | Nicht jeder Anbieter führt jeden ETF oder bietet Sparpläne darauf an |

| Was kostet es wirklich? | Depotgebühr, Ordergebühr, Sparplangebühr, Handelsplatzkosten |

| Wird die Steuer automatisch abgeführt? | Deutscher Broker meist ja, ausländischer oft nein |

| Ist der Anbieter reguliert? | Aufsicht durch BaFin oder eine EU-Behörde, Einlagensicherung fürs Cash |

| Ist die Bedienung verständlich? | Finde ich Kosten, Dokumente und Funktionen ohne Mühe? |

| Verführt mich die App zum Handeln? | Push-Nachrichten und spielerische Effekte sind ein Warnzeichen |

Typische Fehler

Vier Muster führen bei der Brokerwahl besonders oft in die Irre:

- Nur auf „0 Euro” schauen. Kostenlos an einer Stelle kann teuer an einer anderen sein. Prüfe alle Kostenarten zusammen.

- Der Rangliste vertrauen. Ein Testsieger ist nicht automatisch der richtige für deine Anforderungen. Deine Kriterien zählen, nicht das Siegel.

- Die Steuerfrage übersehen. Ein ausländischer Broker kann attraktiv wirken und trotzdem deutlich mehr Steueraufwand bedeuten.

- Sich von der App treiben lassen. Wer wegen Push-Nachrichten ständig handelt, zahlt mehr und entscheidet schlechter.

Deine Aufgabe

Such dir zwei Anbieter heraus, zum Beispiel eine Direktbank und einen Neobroker, und gehe für beide die sechs Fragen der Checkliste durch. Du musst kein Depot eröffnen und keine Daten eingeben, ein Blick auf die Website und das Preis- und Leistungsverzeichnis genügt.

Notiere zu jedem Anbieter eine kurze Antwort pro Frage. Am Ende hast du keine Werbeaussage, sondern einen eigenen, nachvollziehbaren Vergleich. Genau so triffst du später auch echte Entscheidungen: nach Kriterien, nicht nach Schlagzeilen.

Weiter lernen

Du kannst jetzt ein Depot nach sinnvollen Kriterien beurteilen. Bevor es ans tatsächliche Investieren geht, fehlt noch ein Thema, das vielen Anfängern Respekt einflößt: Steuern. In der nächsten Lektion klären wir Abgeltungsteuer, Sparer-Pauschbetrag und Freistellungsauftrag, ohne Steuerlatein. Wie du deinen Sparplan davor sinnvoll aufsetzt, steht in der Lektion Der ETF-Sparplan Schritt für Schritt.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Anna vergleicht zwei Anbieter für ihren ETF-Sparplan. Der eine führt Sparpläne kostenlos aus, der andere nimmt 1,5 Prozent pro Ausführung. Was folgt daraus über 30 Jahre?

1,5 Prozent auf jede Rate klingen klein, summieren sich aber. Bei 50 Euro im Monat sind das über 30 Jahre rund 750 Euro weniger Endvermögen, inklusive entgangener Rendite. Mehr Gebühren bedeuten dabei nicht mehr Sicherheit.

Frage 2: Deine Bank, bei der dein ETF-Depot liegt, geht insolvent. Was passiert mit deinen ETF-Anteilen?

ETF-Anteile sind Sondervermögen und damit dein Eigentum, unabhängig von der Bank. Die Einlagensicherung bis 100.000 Euro greift dagegen für dein Bargeld auf dem Konto, nicht für die Wertpapiere selbst.

Frage 3: Warum ist ein deutscher Broker für viele Anfänger bequemer als ein ausländischer?

Deutsche Broker führen die Abgeltungsteuer meist automatisch ans Finanzamt ab. Bei ausländischen Brokern musst du die Erträge oft selbst in der Steuererklärung angeben. Kurse oder Renditen hängen damit nicht zusammen.

Frage 4: Ein Anbieter wirbt mit kostenlosem Handel. Was solltest du trotzdem prüfen?

Kostenlos heißt nicht gratis. Anbieter verdienen anders, etwa am Handelsplatz oder Spread, und manche Apps fördern häufiges Handeln. Beides kann dich mehr kosten als eine kleine, transparente Gebühr.