fideto

fidetoFinanzbildung· Lernpfad Basis · Lektion 10 ·12 Min. · Stand:

Steuern für Anleger: die Grundlagen

Wie Abgeltungsteuer, Sparer-Pauschbetrag, Freistellungsauftrag und Vorabpauschale funktionieren, ohne Steuerlatein.

Das lernst du hier

- Du verstehst, wie die Abgeltungsteuer auf Kapitalerträge funktioniert.

- Du weißt, wozu Sparer-Pauschbetrag und Freistellungsauftrag dienen.

- Du kannst die Vorabpauschale in ihrer Grundlogik einordnen, ohne sie zu fürchten.

Hilfreich vorab: Depot und Broker: Kriterien statt Hype

Anna ist fast startklar. Sie versteht ETFs, hat ihren Sparplan geplant und Kriterien für die Brokerwahl. Doch ein Thema lässt sie zögern wie kein anderes: Steuern. In ihrem Kopf hängt die diffuse Angst, etwas falsch zu machen, eine Frist zu verpassen oder am Ende Ärger mit dem Finanzamt zu bekommen. Lieber gar nicht erst anfangen, denkt sie an manchen Tagen.

Diese Angst ist verständlich, aber meist unbegründet. Für normale Anlegerinnen und Anleger mit einem deutschen Depot läuft das Meiste automatisch. Du musst kein Steuerprofi werden, sondern nur die Grundlogik verstehen und eine einzige Sache aktiv erledigen.

Diese Lektion erklärt dir die vier Begriffe, die du wirklich kennen solltest: Abgeltungsteuer, Sparer-Pauschbetrag, Freistellungsauftrag und Vorabpauschale. Sie ist Bildung, keine Steuerberatung, und alle Werte haben den Stand Juni 2026.

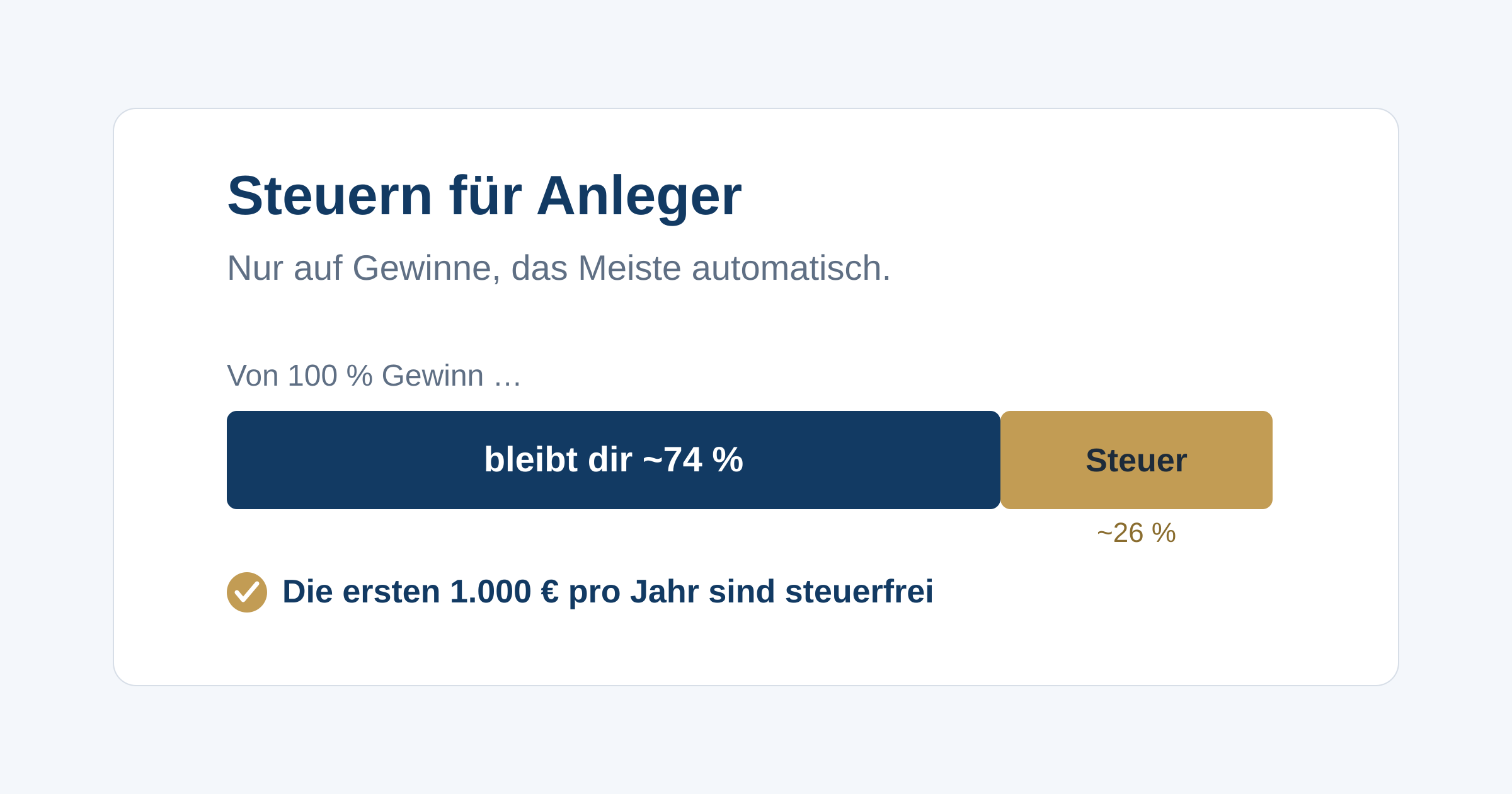

Die Grundlogik: Steuer nur auf Gewinne

Der wichtigste Satz zuerst: Versteuert werden nur deine Erträge, nicht dein eingesetztes Geld. Wenn du 5.000 Euro anlegst und sie auf 7.000 Euro wachsen, zahlst du nur auf die 2.000 Euro Gewinn Steuer, nicht auf die 5.000 Euro, die du selbst eingezahlt hast. Zu den Erträgen zählen realisierte Kursgewinne, also Gewinne aus tatsächlich verkauften Anteilen, sowie Dividenden und Zinsen.

Auf diese Erträge fällt die Abgeltungsteuer an. Sie beträgt 25 Prozent. Dazu kommt der Solidaritätszuschlag von 5,5 Prozent, allerdings nicht auf den Ertrag, sondern auf die Steuer. Zusammen ergibt das laut Finanztip eine effektive Belastung von rund 26,4 Prozent. Wer Kirchensteuer zahlt, liegt etwas höher, bei rund 28 Prozent. Den genauen Steuersatz musst du dir nicht merken, nur die Größenordnung: gut ein Viertel deines Gewinns.

Das Beste daran: Bei einem deutschen Broker passiert das automatisch. Verkaufst du mit Gewinn, behält der Broker die Steuer direkt ein und überweist sie ans Finanzamt. Du musst dafür nichts tun und nichts erklären.

Dein Freibetrag: der Sparer-Pauschbetrag

Bevor überhaupt Steuer anfällt, hast du einen jährlichen Freibetrag. Dieser Sparer-Pauschbetrag liegt laut Finanztip bei 1.000 Euro pro Person und Jahr, bei gemeinsam veranlagten Paaren bei 2.000 Euro (unverändert auch 2026). Erträge bis zu dieser Höhe bleiben steuerfrei.

Damit dein Pauschbetrag genutzt wird, brauchst du eine Aktion: den Freistellungsauftrag. Das ist ein einfacher Auftrag an deine Bank, Kapitalerträge bis zum Pauschbetrag steuerfrei zu lassen. Du richtest ihn meist mit wenigen Klicks im Depot ein. Ohne ihn behält die Bank auch auf die ersten Euro Steuer ein, die du dir später über die Steuererklärung zurückholen müsstest. Das ist der eine Handgriff, den du aktiv erledigen solltest.

Rechne es an einem Beispiel durch: Anna verkauft Anteile mit 2.000 Euro Gewinn und hat einen Freistellungsauftrag über 1.000 Euro erteilt. Die ersten 1.000 Euro bleiben steuerfrei, auf die restlichen 1.000 Euro fallen rund 26,4 Prozent an, also etwa 264 Euro. Von ihren 2.000 Euro Gewinn behält sie damit rund 1.736 Euro.

Hast du mehrere Banken, kannst du den Pauschbetrag aufteilen, etwa 600 Euro bei der einen und 400 Euro bei der anderen. In Summe darfst du nur nicht über 1.000 Euro kommen.

Die Vorabpauschale, ohne Panik

Jetzt der Begriff, der die meisten verunsichert: die Vorabpauschale. Sie klingt kompliziert, folgt aber einer nachvollziehbaren Idee.

Das Problem, das sie löst: Ein ausschüttender ETF zahlt regelmäßig Erträge aus, die direkt versteuert werden. Ein thesaurierender ETF, den du aus der Lektion ETF einfach erklärt kennst, behält die Erträge dagegen im Fonds. Ohne eine Sonderregel würde hier jahrzehntelang gar keine Steuer anfallen. Damit das fairer wird, zieht der Staat über die Vorabpauschale schon während der Haltedauer einen kleinen Betrag vor.

Die Höhe richtet sich nach dem Basiszins, den das Bundesfinanzministerium jedes Jahr festlegt. Für 2025 lag er bei 2,53 Prozent, für 2026 wurde er auf 3,20 Prozent angehoben. Vereinfacht gilt: Die Vorabpauschale beträgt 70 Prozent des Basiszinses, bezogen auf den Fondswert zu Jahresbeginn. Wichtig sind zwei Begrenzungen. Sie kann nie höher sein als der tatsächliche Wertzuwachs deines Fonds im Jahr. Und in einem Jahr mit Verlust fällt sie ganz weg.

Ein Beispiel nach der Rechnung von Finanztip: Bei einem Fondswert von 10.000 Euro zu Jahresbeginn 2025 ergibt sich ein Basisertrag von 10.000 mal 2,53 Prozent mal 0,7, also rund 177 Euro. Für Aktienfonds wie einen breiten Aktien-ETF gilt zusätzlich eine Teilfreistellung von 30 Prozent, das heißt, nur 70 Prozent davon werden besteuert. Am Ende bleiben rund 33 Euro Steuer für das ganze Jahr. Das ist überschaubar.

Zwei Dinge nehmen der Vorabpauschale den Schrecken. Erstens wird sie beim späteren Verkauf angerechnet, du zahlst also nicht doppelt. Sie ist eine Vorauszahlung, keine Zusatzsteuer. Zweitens zieht ein deutscher Broker sie automatisch ein, meist im Januar vom Verrechnungskonto. Du musst nur dafür sorgen, dass dort genug Guthaben liegt.

Was am Ende automatisch passiert

Fassen wir die Arbeitsteilung zusammen. Dein deutscher Broker behält die Abgeltungsteuer auf Gewinne und Dividenden ein, zieht die Vorabpauschale ein und stellt dir einmal im Jahr eine Steuerbescheinigung aus, eine Übersicht über deine Kapitalerträge und die gezahlte Steuer. Diese hebst du auf, brauchst sie aber für eine einfache Anlage oft nicht einmal aktiv.

Deine Aufgabe beschränkt sich im Normalfall auf zwei Dinge: einen Freistellungsauftrag einrichten und genug Guthaben auf dem Verrechnungskonto lassen. Es gibt Situationen, in denen mehr nötig ist, etwa bei einem ausländischen Broker oder besonderen Konstellationen. Dann lohnt der Gang zu einer Steuerberaterin oder zum Steuerberater. Für den Einstieg mit einem deutschen Depot ist die Steuerangst aber meist größer als das tatsächliche Thema.

Typische Fehler

Vier Punkte führen am häufigsten zu unnötigem Ärger oder verschenktem Geld:

- Keinen Freistellungsauftrag erteilen. Dann zahlst du auch auf die ersten 1.000 Euro Steuer und musst sie dir umständlich zurückholen.

- Den Pauschbetrag über mehrere Banken überziehen. In Summe sind nur 1.000 Euro pro Person erlaubt. Wer mehrere Aufträge erteilt, muss die Summe im Blick behalten.

- Im Januar kein Guthaben fürs Verrechnungskonto haben. Für die Vorabpauschale braucht der Broker Geld auf dem Konto. Fehlt es, kann es zu Rückfragen oder einem unerwünschten Verkauf kommen.

- Die Vorabpauschale für eine Zusatzsteuer halten. Sie wird beim Verkauf angerechnet. Wer das nicht weiß, fürchtet eine Doppelbesteuerung, die es nicht gibt.

Deine Aufgabe

Klär für dich in zehn Minuten zwei Fragen. Erstens: Hast du bei deiner Bank schon einen Freistellungsauftrag, und über welche Höhe? Falls du noch kein Depot hast, notiere es als ersten Schritt für den Start. Zweitens: Wenn du Konten oder Depots bei mehreren Banken hast oder planst, wie würdest du die 1.000 Euro sinnvoll aufteilen?

Schreibe deine Aufteilung kurz auf, zum Beispiel „600 Euro Bank A, 400 Euro Bank B”. Diese eine Notiz sorgt dafür, dass dein Freibetrag nicht ungenutzt bleibt und du ihn nicht versehentlich überziehst.

Weiter lernen

Die Steuern sind damit entzaubert: Das Meiste erledigt dein Broker, deine Aufgabe ist überschaubar. In der nächsten Lektion geht es um eine wohltuende Erkenntnis für alle, die sich von Finanzthemen überfordert fühlen, nämlich darum, was du beim langfristigen Investieren alles nicht tun musst. Wie du das passende Depot dafür auswählst, steht in der Lektion Depot und Broker.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Anna verkauft Anteile mit 2.000 Euro Gewinn und hat einen Freistellungsauftrag über 1.000 Euro erteilt. Worauf zahlt sie Steuer?

Der Sparer-Pauschbetrag stellt die ersten 1.000 Euro Kapitalerträge im Jahr steuerfrei. Von Annas 2.000 Euro Gewinn bleibt also 1.000 Euro steuerpflichtig. Besteuert wird ohnehin nur der Gewinn, nicht der ganze Verkaufsbetrag.

Frage 2: Wozu dient ein Freistellungsauftrag?

Mit dem Freistellungsauftrag berücksichtigt die Bank deinen Sparer-Pauschbetrag automatisch. Ohne ihn führt sie auch auf die ersten Euro Steuer ab, die du dir später zurückholen müsstest. Eine vollständige Steuerbefreiung ist er nicht, und Geld kostet er auch nicht.

Frage 3: Was ist die Vorabpauschale bei einem thesaurierenden ETF?

Weil ein thesaurierender Fonds nichts ausschüttet, zieht der Staat über die Vorabpauschale schon währenddessen einen kleinen Steuerbetrag vor. Beim späteren Verkauf wird er angerechnet, du zahlst also nicht doppelt. Eine Strafsteuer oder Anbietergebühr ist es nicht.

Frage 4: Du hast dein Depot bei einem deutschen Broker. Wer kümmert sich um die Abführung der Abgeltungsteuer?

Deutsche Broker führen die Abgeltungsteuer meist automatisch ab. Eine monatliche Erklärung gibt es nicht, und steuerfrei sind Kapitalerträge nur bis zum Sparer-Pauschbetrag. Den Rest erledigt der Broker für dich.