fideto

fidetoFinanzbildung· Lernpfad Basis · Lektion 11 ·10 Min. · Stand:

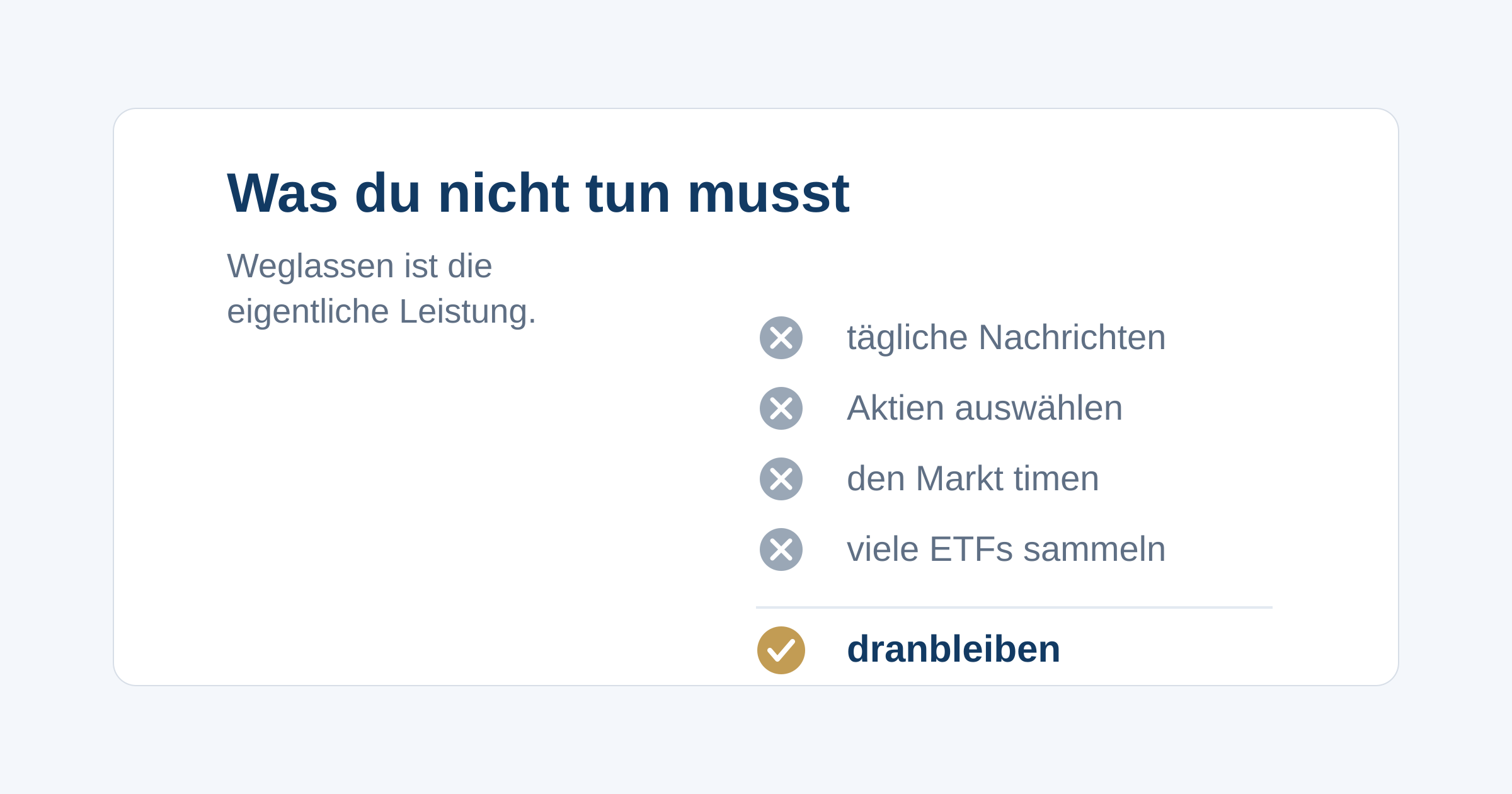

Was du alles nicht tun musst

Warum du keine Aktien auswählen, den Markt nicht timen und nicht täglich Nachrichten verfolgen musst, um langfristig erfolgreich zu investieren.

Das lernst du hier

- Du verstehst, warum Stock Picking und Markt-Timing für langfristigen Erfolg nicht nötig sind.

- Du erkennst, warum häufiges Handeln und Nachrichtenkonsum eher schaden als helfen.

- Du kannst die wenigen Dinge benennen, auf die es wirklich ankommt.

Hilfreich vorab: Risiko verstehen: mehr als nur Geld verlieren

Anna hat ihren Sparplan eingerichtet, und seitdem ist etwas Merkwürdiges passiert. Sie öffnet die Depot-App mehrmals am Tag. Sie liest plötzlich jede Börsenschlagzeile, fühlt sich bei roten Zahlen unruhig und fragt sich ständig, ob sie nicht doch etwas tun müsste, umschichten, nachkaufen, verkaufen, eine bessere Aktie finden. Aus einem einfachen Plan ist eine tägliche Anspannung geworden.

Dabei beruht diese Anspannung auf einem Missverständnis. Viele glauben, erfolgreiches Investieren bedeute, ständig aktiv zu sein, gut informiert, schnell, clever. Für langfristige Anlegerinnen und Anleger ist fast das Gegenteil richtig.

Diese Lektion ist deshalb eine Entlastung. Sie zeigt dir, was du alles nicht tun musst, und warum gerade das Weglassen dir oft mehr bringt als jede zusätzliche Aktivität.

Du musst keine Aktien auswählen

Die Vorstellung, man müsse die richtigen Einzelaktien finden, hält viele für den Kern des Investierens. Tatsächlich ist es der Teil, an dem die meisten scheitern, auch die Profis.

Der Datendienst SPIVA von S&P Dow Jones Indices vergleicht regelmäßig aktiv gemanagte Fonds mit ihrem Vergleichsindex. Das Ergebnis ist über die Jahre bemerkenswert eindeutig: Laut dem SPIVA-Europe-Bericht für 2024 schaffte es über einen Zeitraum von 15 Jahren in keiner einzigen untersuchten Aktienkategorie eine Mehrheit der aktiv gemanagten Fonds, ihren Index zu schlagen. Bei europäischen und US-Aktienfonds lagen je nach Kategorie rund 80 Prozent und mehr hinter dem simplen Index zurück.

Das sind bezahlte Vollzeitprofis mit Teams, Daten und Erfahrung. Wenn schon sie den Markt über lange Zeiträume meist nicht schlagen, ist es unwahrscheinlich, dass du es nebenbei mit ein paar selbst ausgewählten Aktien zuverlässig schaffst. Die gute Nachricht: Du musst es gar nicht. Ein breit gestreuter ETF, wie du ihn aus der Lektion ETF einfach erklärt kennst, enthält den Markt einfach komplett. Du kaufst alle auf einmal, statt die Gewinner suchen zu müssen.

Du musst den Markt nicht timen

Die zweite verbreitete Annahme: Man müsse zum richtigen Zeitpunkt ein- und aussteigen, also günstig kaufen und vor dem Fall verkaufen. In der Theorie klingt das logisch. In der Praxis kostet es die meisten Menschen Rendite.

Der Grund ist das Verhalten in Stressmomenten, das du aus der Lektion Risiko verstehen kennst. Anleger kaufen oft, wenn die Stimmung gut und die Kurse hoch sind, und verkaufen in der Panik, wenn sie tief stehen. Wie der Blogartikel Risikomanagement mit klaren Regeln mit Studien von Morningstar und DALBAR zeigt, verlieren Anleger dadurch im Schnitt rund einen Prozentpunkt Rendite pro Jahr gegenüber den Fonds, in die sie selbst investieren.

Ein Prozentpunkt klingt wenig, summiert sich aber. Rechne es mit der Annahme durch, dass ein ruhiger Anleger 6 Prozent pro Jahr erzielt und ein hektischer durch schlechtes Timing 1,2 Prozentpunkte weniger, also 4,8 Prozent. Bei 50 Euro im Monat über 30 Jahre kommt der ruhige Anleger auf rund 50.200 Euro, der hektische nur auf rund 40.100 Euro. Das ständige Eingreifen kostet hier also über 10.000 Euro. Nichtstun war die bessere Strategie.

Du musst nicht täglich Nachrichten verfolgen

Daraus folgt direkt der dritte Punkt: Du musst keine Börsennachrichten verfolgen, schon gar nicht täglich. Für einen langfristigen Sparplan sind die meisten Schlagzeilen schlicht Lärm.

Nachrichten sind darauf ausgelegt, Aufmerksamkeit zu erzeugen und Dringlichkeit zu vermitteln. Genau das ist für einen Plan, der über Jahrzehnte angelegt ist, kontraproduktiv. Jede aufgeregte Meldung erhöht die Versuchung, doch etwas zu tun, und wie der vorige Abschnitt zeigt, ist dieses Etwas-Tun meist teuer. Wer sein Depot einmal im Quartal statt fünfmal am Tag anschaut, trifft erfahrungsgemäß ruhigere und bessere Entscheidungen. Langweilig kann langfristig sehr stark sein.

Du brauchst keine zehn ETFs

Schließlich der Irrtum, mehr Produkte bedeuteten mehr Sicherheit. Wer schon einen breit gestreuten Welt-ETF besitzt, gewinnt durch fünf weitere ähnliche ETFs kaum zusätzliche Streuung.

Ein einziger Welt-ETF enthält bereits hunderte bis tausende Unternehmen aus vielen Ländern und Branchen. Kaufst du dazu noch mehrere ähnliche ETFs, überschneiden sie sich stark, du hältst dieselben großen Unternehmen dann eben mehrfach. Das Ergebnis ist nicht mehr Sicherheit, sondern mehr Unübersichtlichkeit, mehr Aufwand beim Rebalancing und oft höhere Gesamtkosten. Einfachheit ist hier kein Kompromiss, sondern ein Vorteil.

Was wirklich zählt

Wenn so vieles wegfällt, bleibt die berechtigte Frage: Was zählt denn dann? Die ehrliche Antwort ist erfreulich kurz. Es sind wenige, unspektakuläre Dinge: eine Sparrate, die zu deinem Leben passt, breite Streuung über einen einfachen Welt-ETF, niedrige Kosten und vor allem die Geduld, dranzubleiben.

Keiner dieser Punkte verlangt tägliche Aktivität, besondere Begabung oder Insiderwissen. Sie verlangen vor allem, dem Drang zu widerstehen, ständig etwas zu verbessern. Ein Plan, den du in schlechten Phasen durchhältst, ist besser als ein perfekter Plan auf Papier. Das Weglassen ist hier die eigentliche Leistung.

Typische Fehler

Vier Muster entstehen fast immer aus dem Wunsch, mehr zu tun, als nötig ist:

- Aus Langeweile handeln. Wenn nichts zu tun ist, fühlt sich das falsch an. Trotzdem ist Stillhalten beim langfristigen Sparplan meist die bessere Wahl.

- Nachrichten in Entscheidungen übersetzen. Eine Schlagzeile ist kein Handlungsauftrag. Die meisten Meldungen sind für deinen Zeithorizont irrelevant.

- Ständig optimieren. Wer laufend den vermeintlich besseren ETF sucht, produziert Kosten und Steuerfolgen, selten Mehrrendite.

- Komplexität mit Kompetenz verwechseln. Ein kompliziertes Depot wirkt professionell, ist aber meist nur schwerer zu pflegen.

Deine Aufgabe

Definiere für dich eine einfache Finanz-Routine, schriftlich, in zwei Sätzen. Lege erstens fest, wie oft du dein Depot überhaupt anschaust, zum Beispiel einmal im Quartal. Lege zweitens fest, was du bei fallenden Kursen tust, zum Beispiel: „Ich ändere nichts und lasse den Sparplan weiterlaufen.”

Diese Routine ist dein Schutz vor dem teuersten Reflex, dem hektischen Eingreifen im falschen Moment. Häng sie dir sichtbar hin oder speichere sie dort, wo auch deine Depot-App liegt. Im nächsten Sturm wirst du froh sein, dass du in Ruhe vorgesorgt hast.

Weiter lernen

Du weißt jetzt, wie wenig du tatsächlich tun musst. Es gibt allerdings eine Sache, bei der Wachsamkeit sehr wohl angebracht ist: dem Schutz vor unseriösen Angeboten. In der letzten Lektion des Basis-Pfads lernst du, wie du Betrug, übertriebene Versprechen und fragwürdige Finfluencer erkennst. Eine Auffrischung, warum ruhiges Verhalten in Krisen so wertvoll ist, gibt dir die Lektion Risiko verstehen.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Anna überlegt, ob sie die besten Einzelaktien selbst auswählen sollte, um mehr Rendite zu holen. Was sagen die Daten dazu?

Über lange Zeiträume schafft es nicht einmal die Mehrheit der bezahlten Fondsmanager, ihren Index zu schlagen. Anstrengung ändert daran wenig, und Einzelaktien bringen keine garantierte Mehrrendite, nur mehr Einzelrisiko.

Frage 2: Warum kann häufiges Reagieren auf Kursnachrichten die Rendite schmälern?

Wer auf Nachrichten hin kauft und verkauft, trifft oft im falschen Moment Entscheidungen und verliert dadurch Rendite. Das Lesen selbst kostet nichts, das Handeln danach schon, vor allem über entgangene Rendite.

Frage 3: Anna besitzt bereits einen breit gestreuten Welt-ETF. Was bringt es, fünf weitere ähnliche ETFs zu kaufen?

Ein breiter Welt-ETF enthält schon hunderte bis tausende Unternehmen. Weitere ähnliche ETFs überschneiden sich stark und bringen kaum mehr Streuung. Mehr Produkte bedeuten weder mehr Sicherheit noch mehr Rendite.

Frage 4: Was zählt beim langfristigen Investieren laut dieser Lektion am meisten?

Erfolg entsteht aus wenigen, langweiligen Dingen: regelmäßig sparen, breit streuen, Kosten niedrig halten und durchhalten. Häufiges Handeln und perfektes Timing sind weder nötig noch zuverlässig erreichbar.