fideto

fidetoFinanzbildung· Lernpfad Aufbau · Lektion 4 ·14 Min. · Stand:

ETF-Wissen vertiefen: Replikation, Tracking Difference und das Basisinformationsblatt

Was zwei fast identische ETFs wirklich unterscheidet: wie sie den Index nachbauen, was sie kosten und wie du das Basisinformationsblatt liest.

Das lernst du hier

- Du kennst den Unterschied zwischen physischer (Vollreplikation, Sampling) und synthetischer Replikation.

- Du verstehst, warum die Tracking Difference die echten Kosten besser zeigt als die TER allein.

- Du kannst Fondsgröße, Alter und das Basisinformationsblatt eines ETF einordnen.

Hilfreich vorab: ETF einfach erklärt: dein erster Weltkorb, Asset Allocation: die wichtigste Portfolioentscheidung

Jonas hat seine Aktienquote festgelegt und will sie nun mit einem Welt-ETF umsetzen. Doch beim Vergleich stutzt er. Zwei ETFs bilden denselben Index ab, den MSCI World, und sehen auf den ersten Blick gleich aus. Trotzdem unterscheiden sie sich: Der eine ist „physisch, optimiert”, der andere „synthetisch (Swap)”. Die Gesamtkostenquote ist beim einen 0,20 Prozent, beim anderen 0,12 Prozent. Und in einer Vergleichstabelle taucht eine Zahl namens Tracking Difference auf, die er noch nie gesehen hat. Welcher ist nun der bessere?

Im Basis-Pfad hast du gelernt, was ein ETF grundsätzlich ist. Diese Lektion geht eine Ebene tiefer und zeigt dir die Merkmale, an denen sich zwei scheinbar gleiche ETFs wirklich unterscheiden: wie sie den Index nachbauen, was sie tatsächlich kosten und woran du einen soliden Fonds erkennst.

Das ist kein Detailwissen für Profis, sondern genau das, was du brauchst, um aus einer Handvoll ähnlicher Produkte begründet eines auszuwählen.

Wie ein ETF den Index nachbaut

Damit ein ETF die Wertentwicklung seines Index liefert, muss er ihn irgendwie abbilden. Dafür gibt es zwei Wege.

Bei der physischen Replikation kauft der ETF die Wertpapiere des Index wirklich. Enthält er alle Titel in der Indexgewichtung, spricht man von Vollreplikation. Bei sehr großen Indizes mit vielen Werten, etwa dem MSCI World mit weit über 1.000 Aktien, wäre das aufwendig und teuer. Deshalb nutzen viele ETFs das sogenannte Sampling, also eine optimierte Auswahl: Sie kaufen die wichtigen Werte und lassen winzige Positionen weg, ohne dass die Abweichung vom Index spürbar wird.

Bei der synthetischen Replikation hält der ETF die Indexaktien nicht selbst, sondern schließt ein Tauschgeschäft ab, einen Swap. Ein Kreditinstitut, der Swap-Partner, garantiert dem ETF die Indexrendite und bekommt im Gegenzug die Rendite eines Trägerportfolios. Das kann schwer zugängliche Märkte günstig abbilden. Der Preis dafür ist ein Kontrahentenrisiko: Fällt der Swap-Partner aus, kann ein Teil der Leistung gefährdet sein. EU-Regeln begrenzen dieses Risiko und verlangen Sicherheiten, ganz weg ist es aber nicht. In den vergangenen Jahren haben physische ETFs deutlich an Bedeutung gewonnen, Swap-ETFs sind heute die Minderheit. Beide Methoden sind erlaubt und reguliert. Für einen breiten Welt-ETF ist physisch mit Sampling der häufigste und für viele nachvollziehbarste Weg.

TER ist nicht gleich Tracking Difference

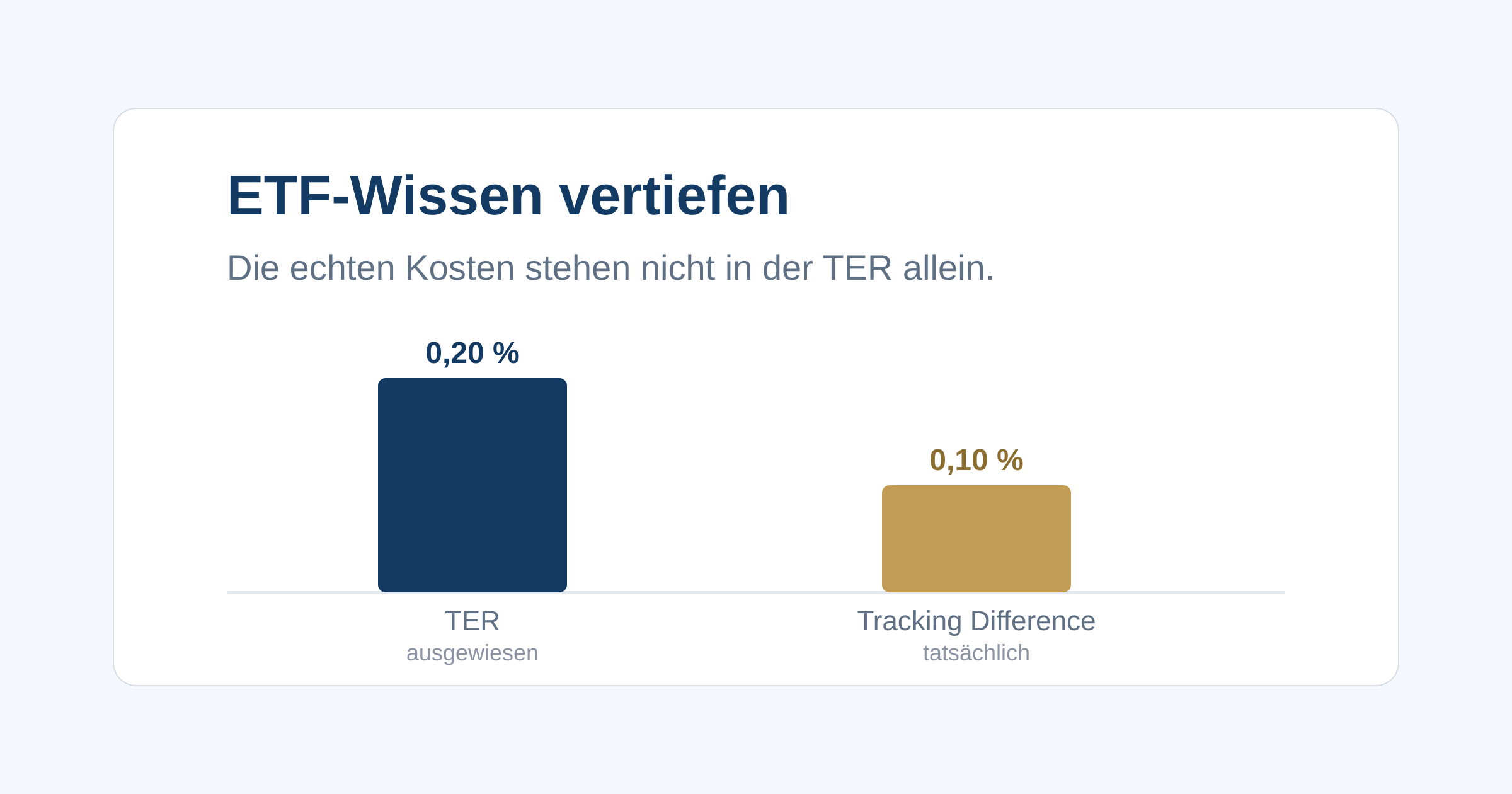

Die Gesamtkostenquote, kurz TER, kennst du schon als die ausgewiesenen laufenden Kosten eines ETF. Sie ist nützlich, aber sie erzählt nicht die ganze Geschichte. Denn ob ein ETF wirklich teuer war, zeigt sich erst daran, wie weit seine tatsächliche Wertentwicklung hinter dem Index zurückblieb. Genau das misst die Tracking Difference, die Differenz zwischen Index und Fonds über einen Zeitraum.

Das Spannende ist, dass die Tracking Difference oft kleiner ist als die TER und in manchen Jahren sogar negativ, der ETF also minimal besser läuft als sein Index nach Kosten. Das klingt paradox, hat aber handfeste Gründe. ETFs können über Wertpapierleihe Zusatzerträge erzielen oder Quellensteuern auf Dividenden effizienter behandeln. Diese Effekte verringern die reale Abweichung. Deshalb gilt: Die Tracking Difference ist das ehrlichere Kostenmaß. Ein ETF mit etwas höherer TER, aber kleinerer Tracking Difference kann unterm Strich günstiger gewesen sein als ein nominell billigerer.

Eine verwandte Kennzahl ist der Tracking Error. Er misst nicht die Höhe der Abweichung, sondern wie stark sie schwankt, also wie verlässlich der ETF dem Index folgt. Ein kleiner Tracking Error bedeutet ruhiges, vorhersehbares Verhalten. Ein Zahlenbeispiel: Hat ein ETF eine TER von 0,20 Prozent, über drei Jahre aber im Schnitt nur 0,10 Prozent pro Jahr hinter dem Index gelegen, dann waren seine realen Kosten näher an 0,10 als an 0,20 Prozent. Diese Werte findest du auf Vergleichsportalen und in den Factsheets der Anbieter.

Fondsgröße und Alter

Ein gutes Abbild und faire Kosten nützen wenig, wenn der ETF nach zwei Jahren wieder verschwindet. Anbieter schließen ETFs, die sich nicht rechnen, oder verschmelzen sie mit anderen. Ein verbreiteter, oft genannter grober Anhaltspunkt ist ein Fondsvolumen von mindestens etwa 100 Millionen Euro, unterhalb dessen ein ETF für den Anbieter häufig unwirtschaftlich ist. Auch ein gewisses Alter spricht für Stabilität: Ein Fonds, der schon einige Jahre am Markt ist, hat sich etabliert.

Wichtig zu wissen ist, was bei einer Schließung passiert, denn Panik ist unnötig. Dein Geld ist nicht weg. Als Sondervermögen bleibt es geschützt, der Fonds wird aufgelöst und der Gegenwert deiner Anteile ausgezahlt oder in einen Nachfolge-ETF überführt. Der eigentliche Nachteil ist ein anderer: Bei der Auflösung werden deine Anteile verkauft. Hattest du Gewinne, werden diese realisiert und es kann Abgeltungsteuer anfallen, obwohl du gar nicht verkaufen wolltest. Ein ausreichend großer, etablierter ETF erspart dir diese ungewollte Steuerrunde.

Das Basisinformationsblatt lesen

Für jeden ETF, der an Privatanleger vertrieben wird, gibt es ein standardisiertes Dokument, das Basisinformationsblatt. Seit dem 1. Januar 2023 ist europaweit das PRIIPs-Basisinformationsblatt vorgeschrieben, oft KID genannt, das die früheren wesentlichen Anlegerinformationen ersetzt hat. Es ist meist nur zwei bis drei Seiten lang und folgt immer demselben Aufbau, was den Vergleich erleichtert.

Drei Bausteine sind für dich besonders nützlich. Der Gesamtrisikoindikator (SRI) ordnet das Produkt auf einer Skala von 1 (niedrigstes Risiko) bis 7 (höchstes Risiko) ein. Ein breiter Aktien-ETF liegt typischerweise bei 4 oder 5. Der Kostenteil zeigt die Kosten im Zeitverlauf und ihre Zusammensetzung, oft anschaulicher als eine nackte TER. Und die Wertentwicklungs-Szenarien stellen mögliche Ergebnisse dar. Diese Szenarien solltest du nüchtern lesen: Sie sind Modellrechnungen, keine Prognose und schon gar keine Garantie. Das Basisinformationsblatt ersetzt keine eigene Prüfung, aber es ist der schnellste Weg, die Eckdaten zweier Produkte sauber nebeneinanderzulegen.

Typische Fehler

Vier Muster führen bei der ETF-Auswahl in die Irre:

- Nur auf die TER schauen. Der billigste ETF auf dem Papier ist nicht automatisch der günstigste in der Realität. Die Tracking Difference gehört dazu.

- Die Replikationsart überbewerten. Physisch oder synthetisch ist eine sinnvolle Frage, aber selten die entscheidende. Für breite, etablierte ETFs sind beide Wege solide.

- Mikro-ETFs kaufen. Ein winziger, ganz neuer ETF auf ein Nischenthema trägt ein erhöhtes Schließungsrisiko, oft ohne Mehrwert gegenüber einem breiten Standardprodukt.

- Die Szenarien im Basisinformationsblatt für Prognosen halten. Die dort gezeigten Zahlen sind Modellrechnungen. Wer sie als Versprechen liest, täuscht sich über das Risiko.

Deine Aufgabe

Such dir einen breit gestreuten Welt-ETF heraus und öffne sein Basisinformationsblatt sowie das Factsheet des Anbieters, beides ohne etwas zu kaufen. Notiere fünf Dinge: die Replikationsart, die TER, die Tracking Difference der letzten Jahre (zu finden auf Vergleichsportalen), das Fondsvolumen und das Auflagedatum. Schau dir außerdem den SRI-Wert an.

Wiederhole das für einen zweiten, ähnlichen ETF und lege beide nebeneinander. Du wirst merken, dass „derselbe Index” nicht „dasselbe Produkt” heißt, und dass du die Unterschiede jetzt selbst beurteilen kannst, statt einer Bestenliste zu vertrauen.

Weiter lernen

Du kannst ETFs jetzt nicht nur grundsätzlich, sondern im Detail einordnen. Im nächsten Schritt geht es darum, dein Portfolio über die Zeit in Form zu halten und es um gezielte Bausteine zu ergänzen: Die nächste Lektion behandelt Rebalancing und die Core-Satellite-Strategie. Die Grundlagen zu ETFs und Index findest du bei Bedarf in der Basis-Lektion ETF einfach erklärt.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Jonas vergleicht zwei fast identische MSCI-World-ETFs. ETF A hat eine TER von 0,20 Prozent, ETF B von 0,12 Prozent. Worauf sollte er zusätzlich schauen, um die echten Kosten zu beurteilen?

Die TER ist nur ein Teil der Wahrheit. Die Tracking Difference misst die tatsächliche Abweichung vom Index und kann durch Wertpapierleihe oder Steuereffekte niedriger ausfallen als die TER. Sie ist das ehrlichere Kostenmaß.

Frage 2: Was beschreibt einen synthetisch replizierenden Swap-ETF?

Ein Swap-ETF tauscht mit einem Kreditinstitut die Indexrendite gegen die eines Trägerportfolios. Das kann Indizes günstig abbilden, bringt aber ein begrenztes Kontrahentenrisiko mit. Verboten ist die Methode nicht.

Frage 3: Warum ist ein sehr kleines Fondsvolumen ein Warnsignal?

Unter einer Faustregel von etwa 100 Millionen Euro lohnt sich ein ETF für den Anbieter oft nicht und wird eher geschlossen. Dann wird das Vermögen verkauft und ausgezahlt, was einen steuerpflichtigen Gewinn auslösen kann.

Frage 4: Was findest du im Basisinformationsblatt (PRIIPs-KID) eines ETF?

Das seit 2023 verpflichtende Basisinformationsblatt fasst Risiko (SRI 1 bis 7), Kosten und mögliche Szenarien standardisiert zusammen. Es ist eine Information, keine Garantie und keine Empfehlung.