fideto

fidetoFinanzbildung· Lernpfad Aufbau · Lektion 8 ·14 Min. · Stand:

Die Gewinn- und Verlustrechnung lesen

Wie du die GuV eines Unternehmens als Wasserfall vom Umsatz zum Gewinn liest, mit Rohertrag, EBIT, EBITDA, Nettoergebnis und Gewinn je Aktie.

Das lernst du hier

- Du liest die Gewinn- und Verlustrechnung als Wasserfall vom Umsatz zum Nettoergebnis.

- Du kannst Rohertrag, EBIT, EBITDA und Nettoergebnis unterscheiden und die zugehörigen Margen berechnen.

- Du weißt, warum beim EBITDA Vorsicht geboten ist und was der Gewinn je Aktie aussagt.

Hilfreich vorab: Einzelaktien: Unternehmen statt Ticker

Jonas hat in der vorigen Lektion ein Unternehmen gefunden, dessen Geschäft er versteht. Jetzt will er genauer hinsehen und öffnet den Geschäftsbericht. Dort wartet eine Tabelle voller Begriffe auf ihn: Umsatz, Rohertrag, EBITDA, EBIT, Finanzergebnis, Jahresüberschuss, Ergebnis je Aktie. Auf den ersten Blick eine Wand aus Zahlen, die ihn eher abschreckt als informiert.

Dabei ist diese Tabelle, die Gewinn- und Verlustrechnung oder kurz GuV, im Grunde eine einfache Geschichte. Sie erzählt, wie aus dem Umsatz Schritt für Schritt der Gewinn wird, und wo unterwegs das Geld bleibt. Wer die Reihenfolge versteht, liest sie wie einen Wasserfall von oben nach unten.

Diese Lektion zeigt dir genau diese Reihenfolge und die wichtigsten Zwischenstationen. Danach erkennst du auf einen Blick, wie profitabel ein Unternehmen wirklich arbeitet.

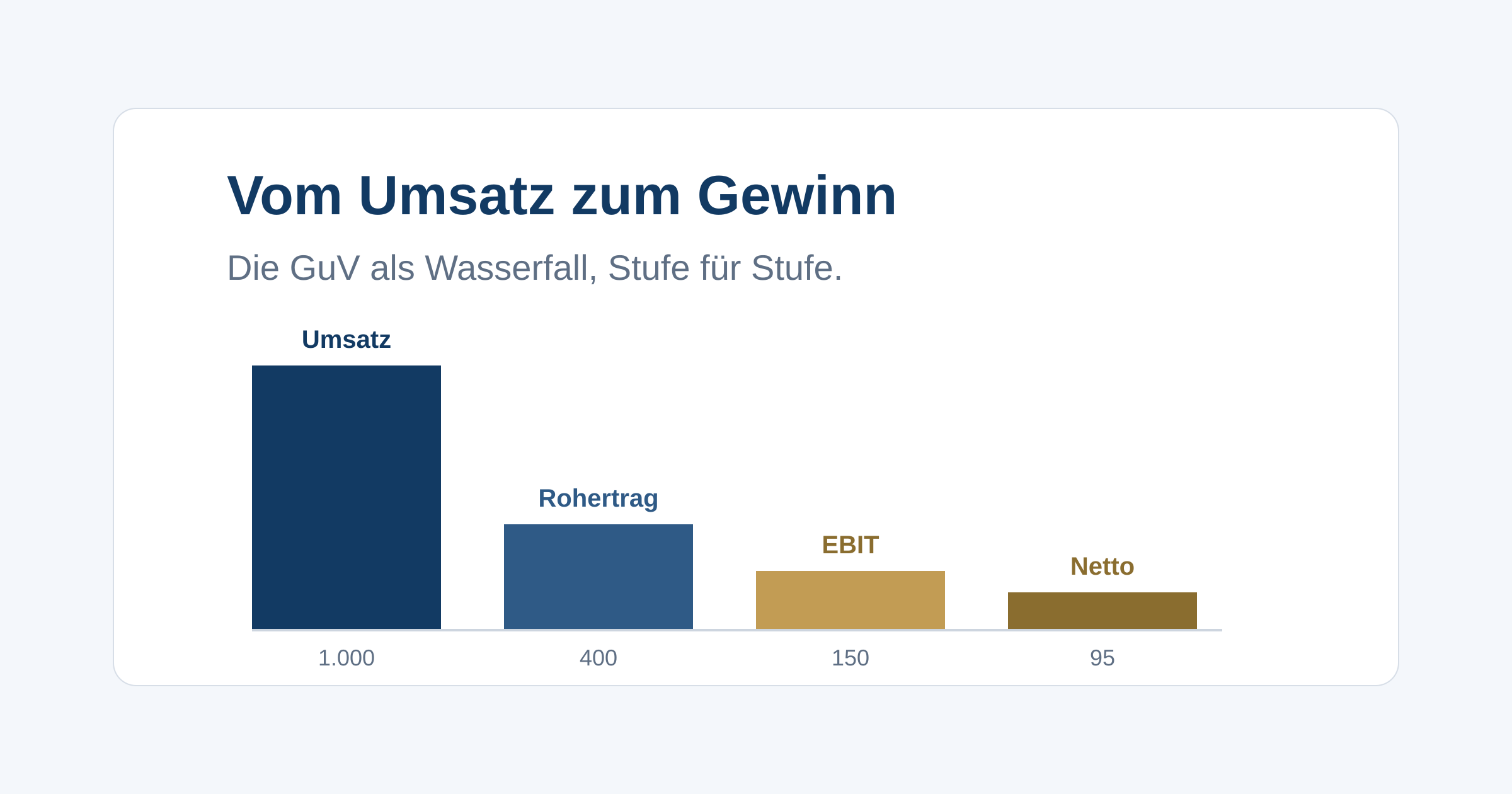

Die GuV als Wasserfall

Stell dir die GuV als Wasserfall vor. Ganz oben steht der Umsatz, das gesamte Geld, das das Unternehmen mit seinen Produkten und Diensten eingenommen hat. Von dort fließt der Betrag nach unten und verliert auf jeder Stufe etwas, weil Kosten abgezogen werden. Was am Ende unten ankommt, ist der Gewinn.

Jede Stufe hat einen Namen und beantwortet eine eigene Frage. Wir gehen sie von oben nach unten durch und nehmen ein Beispielunternehmen mit, das 1.000 Millionen Euro Umsatz macht. Die Zahlen sind erfunden und dienen nur der Anschauung.

Von Umsatz zu Rohertrag

Die erste Stufe zieht die direkten Herstellungskosten ab, also das, was die verkauften Produkte oder Leistungen unmittelbar gekostet haben, etwa Material und Fertigung. Übrig bleibt der Rohertrag, auch Bruttogewinn genannt. Er zeigt, wie viel am reinen Verkauf verdient wird, bevor Verwaltung und Vertrieb berücksichtigt sind.

In unserem Beispiel kostet die Herstellung 600 Millionen Euro. Der Rohertrag beträgt also 400 Millionen Euro. Im Verhältnis zum Umsatz sind das 40 Prozent, die Bruttomarge. Eine hohe Bruttomarge deutet oft auf Preismacht oder einen schlanken Herstellungsprozess hin, ein Hinweis auf einen möglichen Burggraben, wie du ihn in der vorigen Lektion kennengelernt hast.

Vom Rohertrag zum EBIT

Auf der nächsten Stufe werden die laufenden Betriebskosten abgezogen, die nicht direkt in der Produktion stecken: Vertrieb, Verwaltung, Forschung und Entwicklung sowie die Abschreibungen. Übrig bleibt das EBIT, der Gewinn vor Zinsen und Steuern, also das Ergebnis aus dem reinen Geschäftsbetrieb.

In unserem Beispiel betragen diese Betriebskosten 250 Millionen Euro. Das EBIT liegt damit bei 150 Millionen Euro, eine EBIT-Marge von 15 Prozent. Diese operative Marge ist eine der aussagekräftigsten Kennzahlen überhaupt, weil sie zeigt, wie profitabel das eigentliche Geschäft ist, unabhängig von Finanzierung und Steuern. Als grobe Orientierung gilt ein Wert über 15 Prozent als rentabel, einer unter 3 Prozent als krisenanfällig, wobei das je nach Branche stark schwankt.

EBITDA: nützlich, aber mit Vorsicht

Oft begegnet dir noch eine weitere Kennzahl, das EBITDA. Es ist das EBIT, zu dem die Abschreibungen wieder hinzugerechnet werden, und liegt deshalb immer über dem EBIT. In unserem Beispiel sind die Abschreibungen 50 Millionen Euro, das EBITDA liegt also bei 200 Millionen Euro.

Der Gedanke dahinter: Abschreibungen sind buchhalterische Verteilungen vergangener Investitionen und verzerren den Vergleich zwischen Unternehmen mit sehr unterschiedlichem Investitionsbedarf. Das macht das EBITDA praktisch, aber auch trügerisch. Denn Abschreibungen stehen für reale Kosten. Maschinen verschleißen, Anlagen müssen ersetzt werden. Wer nur auf das EBITDA schaut, lässt ein kapitalintensives Geschäft profitabler erscheinen, als es ist. Nicht umsonst steht das EBITDA bei nüchternen Investoren in keinem guten Ruf, wenn ein Unternehmen es besonders in den Vordergrund stellt. Sieh es als Zusatzinfo, nicht als Ersatz für EBIT und Nettoergebnis.

Vom EBIT zum Nettoergebnis und EPS

Die letzte Stufe zieht vom EBIT die Zinsen für Schulden und die Steuern ab. Übrig bleibt das Nettoergebnis, auch Jahresüberschuss genannt, die berühmte unterste Zeile. In unserem Beispiel kostet die Finanzierung 20 Millionen Euro Zinsen, und es fallen 35 Millionen Euro Steuern an. Das Nettoergebnis beträgt damit 95 Millionen Euro, eine Nettomarge von 9,5 Prozent.

Für Aktionäre wird dieses Ergebnis oft auf die einzelne Aktie heruntergebrochen: der Gewinn je Aktie, englisch Earnings per Share oder EPS. Er ist das Nettoergebnis geteilt durch die Anzahl der Aktien. Bei 100 Millionen Aktien sind das 0,95 Euro je Aktie. Diese Zahl ist wichtig, weil sie sich verändern kann, ohne dass das Geschäft besser läuft. Gibt ein Unternehmen neue Aktien aus, verteilt sich derselbe Gewinn auf mehr Anteile, der Gewinn je Aktie sinkt. Kauft es eigene Aktien zurück, steigt er. Deshalb lohnt der Blick auf beides, den Gesamtgewinn und den Gewinn je Aktie.

Hier der ganze Wasserfall auf einen Blick:

| Stufe | Betrag (Mio. €) | Marge |

|---|---|---|

| Umsatz | 1.000 | – |

| − Herstellungskosten | −600 | |

| Rohertrag | 400 | 40 % |

| − Betriebskosten | −250 | |

| EBIT | 150 | 15 % |

| (EBITDA, mit Abschr.) | 200 | 20 % |

| − Zinsen und Steuern | −55 | |

| Nettoergebnis | 95 | 9,5 % |

| Gewinn je Aktie (EPS) | 0,95 € |

Typische Fehler

Vier Muster führen beim Lesen der GuV besonders oft in die Irre:

- Nur auf den Umsatz schauen. Wachsender Umsatz ist wenig wert, wenn unten nichts ankommt. Erst die Margen zeigen, ob das Wachstum profitabel ist.

- Dem EBITDA blind vertrauen. Eine schöne EBITDA-Zahl kann hohe Investitionskosten und Schulden verdecken.

- Einmaleffekte übersehen. Ein Sondergewinn aus einem Verkauf oder eine einmalige Belastung verzerren das Bild. Lohnender ist der Blick über mehrere Jahre.

- Margen über Branchen hinweg vergleichen. Ein Softwarehaus und ein Supermarkt haben naturgemäß völlig unterschiedliche Margen. Vergleiche innerhalb der Branche.

Deine Aufgabe

Nimm den Geschäftsbericht eines Unternehmens, das du verstehst, und such die Gewinn- und Verlustrechnung. Trag vier Zahlen heraus: Umsatz, Rohertrag, EBIT und Nettoergebnis. Rechne daraus die drei Margen aus, also Rohertrag, EBIT und Nettoergebnis jeweils geteilt durch den Umsatz.

Schau dir dieselben Zahlen für die vergangenen drei Jahre an. Werden die Margen besser, stabil oder schlechter? Diese Entwicklung sagt oft mehr über die Qualität eines Geschäfts aus als eine einzelne Jahreszahl, und du hast sie selbst aus den Rohdaten gelesen.

Weiter lernen

Du kannst die GuV jetzt als Wasserfall lesen und die Profitabilität eines Unternehmens einschätzen. Doch die GuV erzählt nur die halbe Wahrheit, denn Gewinn ist nicht gleich Geld in der Kasse. Die nächste Lektion nimmt sich Bilanz und Cashflow vor, nach dem Grundsatz „Gewinn ist Meinung, Cashflow ist Realität”. Welche qualitativen Fragen davor stehen, wiederholt die Lektion Einzelaktien: Unternehmen statt Ticker.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: In Jonas' Beispielunternehmen stehen 1.000 Millionen Euro Umsatz, aber nur 95 Millionen Euro Nettoergebnis. Was beschreibt diese letzte Zahl?

Das Nettoergebnis ist die unterste Zeile der GuV, der Gewinn nach allen Kosten, Zinsen und Steuern. Es ist nicht der Umsatz und auch nicht der Kontostand, sondern was rechnerisch übrig bleibt.

Frage 2: Worin unterscheidet sich das EBITDA vom EBIT?

EBIT ist der operative Gewinn nach Abschreibungen. Das EBITDA addiert die Abschreibungen wieder hinzu und liegt damit immer höher. Es ist also nicht ehrlicher, nur ein anderer Blickwinkel.

Frage 3: Warum ist Vorsicht geboten, wenn ein Unternehmen vor allem sein EBITDA betont?

Abschreibungen verteilen die Kosten von Investitionen über die Jahre. Wer sie ausblendet, lässt kapitalintensive Geschäfte profitabler erscheinen, als sie sind. Deshalb ist beim betonten EBITDA Skepsis angebracht.

Frage 4: Was ist der Gewinn je Aktie (EPS)?

Der Gewinn je Aktie verteilt das Nettoergebnis auf alle Aktien. Steigt die Aktienzahl, etwa durch neue Aktien, sinkt der Gewinn je Aktie, selbst wenn der Gesamtgewinn gleich bleibt.