fideto

fidetoFinanzbildung· Lernpfad Basis · Lektion 3 ·10 Min. · Stand:

Inflation und Kaufkraft: das leise Risiko

Warum Geld auf dem Konto an Wert verliert, was Realrendite bedeutet und warum auch Tagesgeld die Inflation nicht immer ausgleicht.

Das lernst du hier

- Du kannst erklären, was Inflation ist und wie sie die Kaufkraft deines Geldes senkt.

- Du verstehst den Unterschied zwischen nominaler und realer Rendite.

- Du kannst einschätzen, für welches Geld Tagesgeld sinnvoll ist und für welches nicht.

Hilfreich vorab: Warum Finanzbildung kein Luxus ist

Sabine ist 52 und hat in den vergangenen Jahren rund 20.000 Euro zusammengespart. Das Geld liegt auf dem Girokonto und einem alten Sparbuch, weil ihr Sicherheit wichtig ist. Aktien kommen für sie nicht infrage, zu groß ist die Angst, etwas zu verlieren. „Auf dem Konto kann wenigstens nichts passieren”, denkt sie.

Genau das stimmt leider nur halb. Sabines Kontostand fällt nicht, das ist richtig. Aber das, was sie sich für ihr Geld kaufen kann, wird Jahr für Jahr weniger. Dieser Verlust schickt keine Rechnung und taucht in keinem Kontoauszug auf, deshalb übersehen ihn viele. Er ist trotzdem real.

Diese Lektion erklärt, was Inflation mit deinem Geld macht, was der Unterschied zwischen nominaler und realer Rendite ist, und warum auch ein Tagesgeldkonto die Inflation nicht immer ausgleicht.

Was Inflation mit deinem Geld macht

Inflation bedeutet, dass die Preise im Durchschnitt steigen. Wenn dasselbe Geld weniger kauft als vorher, sinkt seine Kaufkraft. Gemessen wird das über den Verbraucherpreisindex, einen festgelegten Warenkorb aus Miete, Lebensmitteln, Energie, Dienstleistungen und vielem mehr. Die Inflationsrate sagt, um wie viel dieser Warenkorb gegenüber dem Vorjahr teurer geworden ist.

Im Jahresdurchschnitt 2025 lag die Inflationsrate in Deutschland laut Statistischem Bundesamt bei 2,2 Prozent. Das wirkt klein, summiert sich aber. Rechnet man die offiziellen Jahresraten von 2021 bis 2025 zusammen (3,1 Prozent, dann 6,9, 5,9, 2,2 und nochmals 2,2 Prozent), sind die Verbraucherpreise in nur fünf Jahren um rund 22 Prozent gestiegen. Anders gesagt: Was 2020 noch 100 Euro kostete, kostet heute im Schnitt etwa 122 Euro. Wer sein Geld in dieser Zeit unverzinst liegen ließ, hat rund 18 Prozent seiner Kaufkraft verloren, ohne einen Cent auszugeben.

Ein Stück weit ist Inflation politisch gewollt. Die Europäische Zentralbank strebt für den Euroraum mittelfristig eine Inflationsrate von 2 Prozent an, weil eine leicht steigende Preisentwicklung als Zeichen einer funktionierenden Wirtschaft gilt. Für dich als Sparer heißt das aber: Selbst wenn alles nach Plan läuft, verliert ungenutztes Geld etwa 2 Prozent Kaufkraft pro Jahr.

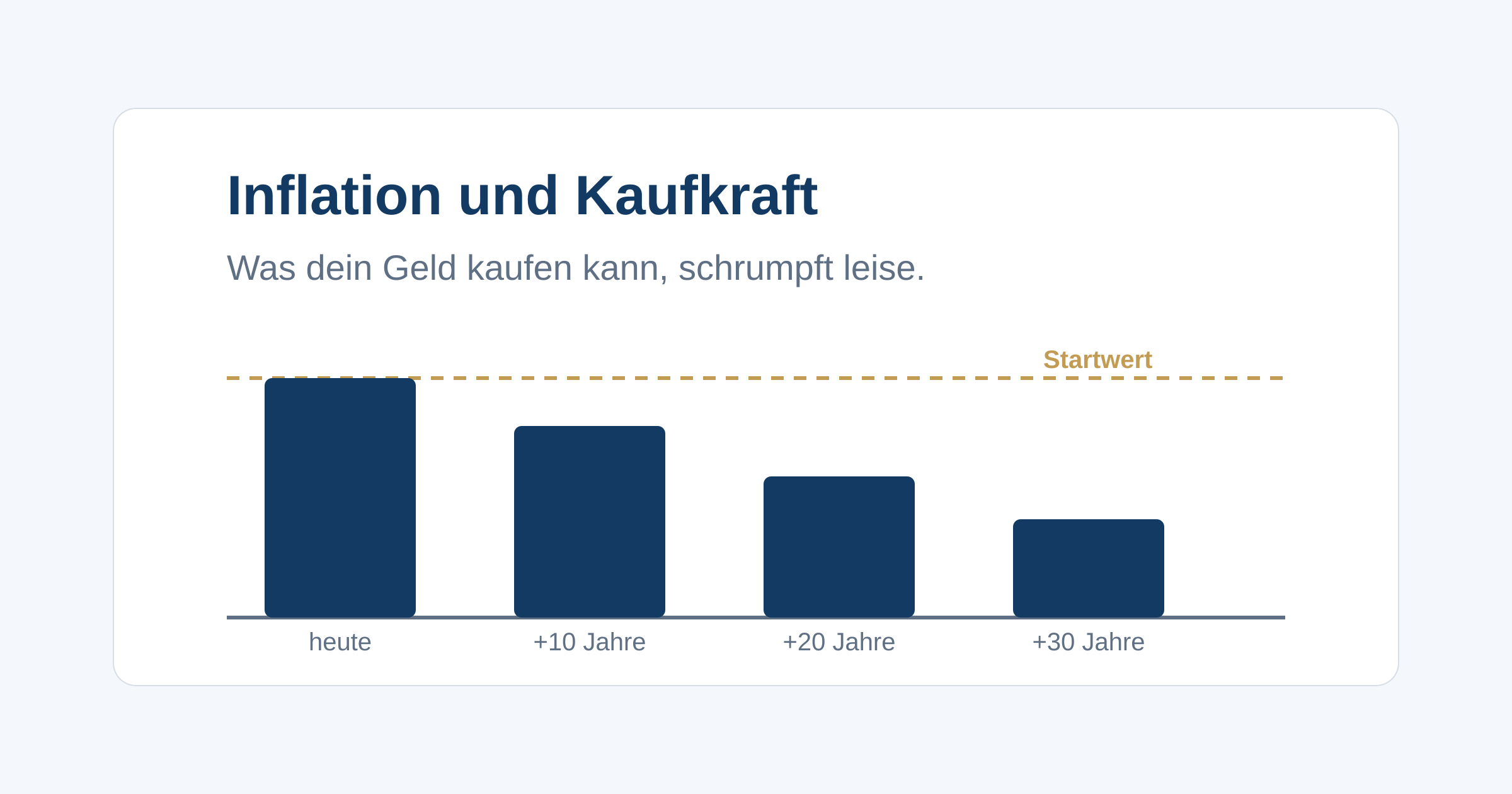

Ein Beispiel mit Zahlen

Nimm Sabines Situation und rechne sie durch, mit der Annahme von 2 Prozent Inflation pro Jahr. Angenommen, 10.000 Euro davon braucht sie 20 Jahre lang nicht und lässt sie unverzinst liegen.

| Zeitraum | Kaufkraft der 10.000 Euro | Verlust |

|---|---|---|

| heute | 10.000 € | – |

| nach 10 Jahren | ca. 8.200 € | ca. 1.800 € |

| nach 20 Jahren | ca. 6.700 € | ca. 3.300 € |

| nach 30 Jahren | ca. 5.500 € | ca. 4.500 € |

Nach 20 Jahren kann Sabine mit ihren 10.000 Euro nur noch so viel kaufen wie heute mit rund 6.700 Euro. Über 3.000 Euro Kaufkraft sind verschwunden, ganz ohne Crash, ohne Fehlentscheidung, einfach durch Stillstand. Das ist gemeint, wenn man sagt, dass auch Nichtstun ein Risiko ist.

Nominal ist nicht real

Jetzt kommt der Begriff, der den Unterschied macht: die reale Rendite. Die nominale Rendite ist die Zahl, die auf dem Papier steht, also etwa der Zinssatz deines Kontos. Die reale Rendite zieht davon die Inflation ab. Sie zeigt, ob dein Geld an Kaufkraft gewinnt oder verliert.

Ein Tagesgeldkonto, also ein verzinstes Konto mit täglich verfügbarem Guthaben, brachte im Juni 2026 laut dem Vergleichsportal Biallo im Schnitt etwa 1,85 Prozent Zinsen. Klingt nach einem Plus. Zieht man aber die Inflation von 2,2 Prozent ab, bleibt eine reale Rendite von rund minus 0,3 Prozentpunkten. Das Guthaben wächst also nominal, verliert real aber trotzdem leicht an Kaufkraft. Auf einem komplett unverzinsten Giro- oder Sparbuchkonto, wie bei Sabine, ist der reale Verlust noch größer, weil dort gar kein Zins gegenhält.

Diese Zahlen ändern sich laufend mit dem Zinsniveau. Mal liegt Tagesgeld über der Inflation, mal darunter. Die Logik bleibt aber gleich: Entscheidend ist nicht der Zins auf dem Papier, sondern was nach Abzug der Inflation übrig bleibt.

Tagesgeld ist nicht schlecht, nur falsch eingesetzt gefährlich

Heißt das, Tagesgeld und Sparbuch seien Fehler? Nein. Es kommt darauf an, für welches Geld du sie nutzt.

Für deinen Notgroschen und für Geld, das du in den nächsten ein bis drei Jahren brauchst, ist ein verzinstes, jederzeit verfügbares Konto genau richtig. Hier zählt Verfügbarkeit mehr als Rendite, und ein kleiner realer Verlust ist der faire Preis für Sicherheit. Welches Geld das ist, hast du in der Lektion Erst Ordnung, dann investieren bereits eingeordnet.

Das Problem entsteht erst, wenn Geld mit einem langen Zeithorizont dauerhaft auf solchen Konten liegt. Sabines 10.000 Euro, die sie 20 Jahre nicht braucht, verlieren dort verlässlich an Kaufkraft. Für genau dieses langfristige Geld gibt es Anlageformen, die über lange Zeiträume eine reale Rendite anstreben, mit den entsprechenden Schwankungen und Risiken. Wie das funktioniert, bauen die nächsten Lektionen Schritt für Schritt auf.

Typische Fehler

Drei Denkfehler führen besonders oft dazu, dass Inflation unterschätzt wird:

- Den Kontostand mit dem Wert verwechseln. Die Zahl bleibt gleich, die Kaufkraft nicht. Wer nur auf den Kontostand schaut, sieht den Verlust nie.

- „Sicher” mit „ohne Risiko” gleichsetzen. Ein Konto schützt vor Kursschwankungen, aber nicht vor Kaufkraftverlust. Auch das ist ein Risiko, nur ein leises.

- Nominale Zinsen für bare Münze nehmen. Ein Angebot mit 3 Prozent Zinsen klingt gut, ist bei 4 Prozent Inflation real aber immer noch ein Minus. Erst der Vergleich mit der Inflation zeigt das echte Ergebnis.

Deine Aufgabe

Nimm dir zehn Minuten. Überlege, wie viel Geld bei dir aktuell auf Giro-, Tagesgeld- oder Sparkonten liegt, und teile es grob in zwei Töpfe: Geld, das du in den nächsten ein bis drei Jahren brauchst (Notgroschen, geplante Anschaffungen), und Geld, das du voraussichtlich viele Jahre nicht anrührst.

Schätze für den zweiten Topf, wie viel Kaufkraft er bei 2 Prozent Inflation in zehn Jahren verlieren würde: Multipliziere den Betrag einfach mit 0,82. Noch genauer geht es mit dem Inflationsrechner unter dieser Lektion, gib einfach deinen Betrag, die Inflation und den Zeitraum ein. Die Differenz ist der Preis des Stillstands. Du musst daraus heute keine Entscheidung ableiten, es geht nur darum, den unsichtbaren Verlust einmal sichtbar zu machen.

Weiter lernen

In der nächsten Lektion drehen wir den Spieß um: Statt zuzusehen, wie Inflation Geld entwertet, schaust du dir den Zinseszins an, der langfristig in die andere Richtung wirkt. Wie stark dieser Effekt über Jahrzehnte wird, zeigt auch der Blogartikel Compounding mit System.

Inflationsrechner

Probiere aus, wie viel Kaufkraft ein Betrag über die Jahre verliert.

Kaufkraft in heutigen Euro

–

Verlorene Kaufkraft

–

Modellrechnung mit vereinfachten Annahmen (konstante Inflation, ohne Zinsen, Steuern und Schwankungen). Keine Prognose und keine Anlageberatung.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Sabine hat 10.000 Euro, die sie 20 Jahre lang nicht braucht, auf einem unverzinsten Konto liegen. Die Inflation beträgt im Schnitt 2 Prozent pro Jahr. Was passiert?

Inflation senkt die Kaufkraft, nicht den Kontostand. Bei 2 Prozent über 20 Jahre kann Sabine mit 10.000 Euro dann nur noch etwa so viel kaufen wie heute mit 6.700 Euro. Dass das Geld unberührt bleibt, schützt nicht davor, im Gegenteil.

Frage 2: Dein Tagesgeld bringt 1,85 Prozent Zinsen, die Inflation liegt bei 2,2 Prozent. Wie ist deine reale Rendite?

Die reale Rendite ist grob der Zins minus die Inflation. 1,85 minus 2,2 ergibt rund minus 0,3 Prozentpunkte. Dein Guthaben wächst nominal, verliert aber real leicht an Kaufkraft. Zins und Inflation werden nicht addiert.

Frage 3: Für welches Geld ist ein Tagesgeldkonto trotz möglicher negativer Realrendite sinnvoll?

Beim Notgroschen zählt Verfügbarkeit, nicht Rendite. Ein kleiner realer Verlust ist der Preis für Sicherheit. Für Geld mit langem Zeithorizont ist Tagesgeld dagegen ungeeignet, weil die Kaufkraft über Jahrzehnte spürbar schrumpft.

Frage 4: Was beschreibt die Inflationsrate?

Die Inflationsrate misst die durchschnittliche Veränderung der Verbraucherpreise über einen Warenkorb hinweg. Mit Aktienkursen oder Sparzinsen hat sie nichts zu tun, auch wenn beide indirekt mit ihr zusammenhängen.