fideto

fidetoFinanzbildung· Lernpfad Aufbau · Lektion 1 ·13 Min. · Stand:

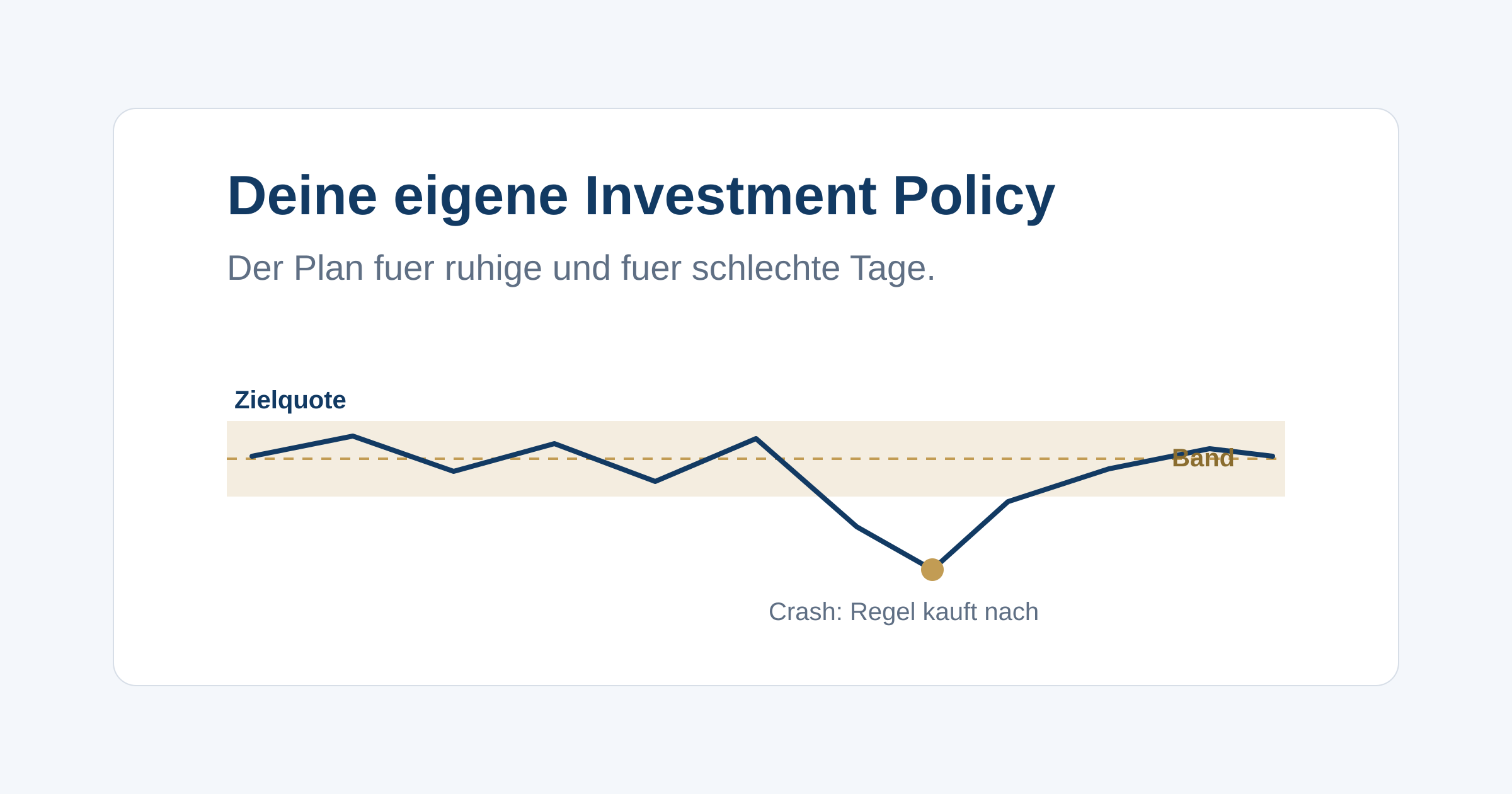

Deine eigene Investment Policy: der Plan für ruhige und für schlechte Tage

Wie du deine Anlagestrategie in einer schriftlichen Investment Policy festhältst, damit Emotionen in turbulenten Phasen nicht das Steuer übernehmen.

Das lernst du hier

- Du verstehst, was eine Investment Policy ist und warum sie dich vor emotionalen Fehlentscheidungen schützt.

- Du kannst Risikotragfähigkeit und Risikotoleranz unterscheiden und beide für dich einschätzen.

- Du kannst die Bausteine einer Policy benennen und eine eigene in zwölf Sätzen formulieren.

Hilfreich vorab: Erst Ordnung, dann investieren, Risiko verstehen: mehr als nur Geld verlieren

Jonas hat in den vergangenen Jahren vieles richtig gemacht. Er spart jeden Monat in einen breit gestreuten Welt-ETF, hält die Kosten niedrig und lässt den Sparplan einfach laufen. Doch im letzten größeren Kurseinbruch saß er abends vor seinem Depot, sah ein dickes Minus und überlegte ernsthaft, alles zu verkaufen, bevor es noch schlimmer wird. Verkauft hat er am Ende nicht. Aber das mulmige Gefühl blieb, und mit ihm die Frage: Was genau tue ich eigentlich, wenn es das nächste Mal kracht?

Genau hier setzt diese Lektion an. Sie zeigt dir, wie du deine Strategie in einer Investment Policy festhältst, also in einer Art Hausordnung für dein Geld. Du entscheidest die wichtigen Dinge einmal in Ruhe und schriftlich, damit nicht die Stimmung des Tages über dein Vermögen bestimmt.

Eine Investment Policy ist kein Finanzprodukt und kostet nichts. Sie ist ein Blatt Papier oder eine Notiz, die du dir selbst schreibst. Trotzdem ist sie eines der wirksamsten Werkzeuge, die du als Anleger hast.

Was eine Investment Policy ist

Eine Investment Policy, auf Deutsch eine Anlagerichtlinie, ist ein kurzer Text, in dem du deine eigenen Spielregeln für die Geldanlage festlegst. Profis nennen das ein Investment Policy Statement. Große Stiftungen und Pensionskassen arbeiten seit Jahrzehnten damit, weil niemand emotionale Bauchentscheidungen über Millionenvermögen treffen soll. Für dich gilt dasselbe Prinzip in kleinerem Maßstab.

Der Kern ist eine einfache Beobachtung: In ruhigen Zeiten denkst du klar. In einem Crash, wenn dein Depot über Wochen rote Zahlen zeigt und die Nachrichten Weltuntergang spielen, denkst du anders. Angst verengt den Blick und drängt zum Handeln. Wer in diesem Moment ohne Plan dasteht, trifft die folgenschwerste Entscheidung seines Anlegerlebens ausgerechnet im schlechtesten Zustand.

Die Policy dreht die Reihenfolge um. Du legst die Regeln fest, solange du gelassen bist, und im Ernstfall liest du nur noch nach, statt neu zu entscheiden. Damit gilt: Ein Plan, den du in schlechten Phasen durchhältst, ist besser als ein perfekter Plan auf Papier. Eine disziplinierte Strategie führt sogar dazu, dass du bei fallenden Märkten eher zukaufst statt verkaufst, also das Gegenteil dessen tust, wozu Emotionen einen Privatanleger treiben.

Risikotragfähigkeit und Risikotoleranz

Bevor du Zahlen festlegst, klärst du zwei Fragen, die oft verwechselt werden. Beide drehen sich um Risiko, meinen aber Verschiedenes.

Die Risikotragfähigkeit ist die objektive, finanzielle Seite. Sie beschreibt, welche Verluste du hinnehmen kannst, ohne in finanzielle Schwierigkeiten zu geraten. Wer einen sicheren Job, einen gefüllten Notgroschen und einen langen Zeithorizont hat, kann mehr Schwankung verkraften als jemand, der das angelegte Geld in drei Jahren für den Hausbau braucht. Die Risikotragfähigkeit lässt sich nüchtern prüfen: Wie sicher ist dein Einkommen, wie lange kannst du das Geld liegen lassen, wie groß ist dein Polster?

Die Risikotoleranz ist die subjektive, psychologische Seite. Sie beschreibt, welche Schwankungen du nervlich aushältst, bevor du dein Verhalten änderst. Manche Menschen sehen ein Minus von 30 Prozent und bleiben ruhig. Andere verlieren bei 10 Prozent den Schlaf. Beides ist legitim, aber es zu kennen, ist entscheidend.

Wichtig ist die Verbindung beider Größen: Maßgeblich ist immer die kleinere. Sabine zum Beispiel könnte einen Verlust finanziell gut tragen, gerät aber schon bei kleinen Rücksetzern in Panik. Würde sie ihre Aktienquote nur nach der Tragfähigkeit wählen, stiege sie im ersten Sturm aus und realisierte den Verlust dauerhaft. Eine Quote, die zu ihrer Toleranz passt, ist niedriger, dafür hält sie sie durch. Eine Anlage, die du nachts nicht aushältst, ist die falsche Anlage, auch wenn die Mathematik etwas anderes erlaubt.

Die Bausteine deiner Policy

Eine gute Policy bleibt kurz, deckt aber die Entscheidungen ab, die im Ernstfall zählen. Sechs Bausteine genügen:

- Ziel: Wofür legst du an? Altersvorsorge, Eigenkapital für eine Immobilie, finanzieller Puffer. Verschiedene Ziele dürfen verschiedene Strategien haben.

- Zeithorizont: Wann brauchst du das Geld voraussichtlich? Je länger, desto mehr Schwankung kannst du aussitzen.

- Sparrate: Wie viel investierst du regelmäßig, und woher kommt das Geld? Eine feste Rate ist der Motor des Ganzen.

- Aufteilung: Wie verteilst du dein Geld auf risikoreiche Bausteine wie Aktien-ETFs und sichere wie Tagesgeld? Diese Aktienquote ist deine wichtigste Stellschraube.

- Rebalancing-Regel: Wann und wie bringst du die Aufteilung wieder auf den Zielwert?

- Verkaufs- und Krisenregel: Unter welchen Bedingungen verkaufst du, und vor allem: was tust du, wenn die Kurse stark fallen?

Die ersten vier Bausteine bauen auf dem auf, was du im Basis-Pfad schon kennst, etwa aus der Lektion Erst Ordnung, dann investieren. Neu sind vor allem die letzten beiden, die Regeln für den laufenden Betrieb.

Beispiel: Jonas schreibt seine Policy

Schauen wir, wie das konkret aussieht. Die folgenden Zahlen sind ein Lernbeispiel, keine Empfehlung. Jonas ist 34, sein Job ist sicher, der Notgroschen liegt separat auf dem Tagesgeldkonto. Für die Altersvorsorge hat er 60.000 Euro investierbar und spart 400 Euro im Monat. Sein Zeithorizont bis zum Ruhestand liegt bei über 20 Jahren.

Er entscheidet sich für eine Zielquote von 80 Prozent Aktien-ETF und 20 Prozent sicherem Anteil. Bei 60.000 Euro sind das 48.000 Euro im Welt-ETF und 12.000 Euro auf dem Tagesgeldkonto. Als Rebalancing-Regel legt er ein Toleranzband von 5 Prozentpunkten fest: Solange die Aktienquote zwischen 75 und 85 Prozent liegt, tut er nichts. Verlässt sie das Band, schichtet er zurück auf 80 Prozent.

Jetzt der Praxistest. Ein schwerer Crash halbiert beinahe die Stimmung und drückt den Aktienteil um 30 Prozent nach unten, von 48.000 auf 33.600 Euro. Der sichere Teil bleibt bei 12.000 Euro. Sein Depot ist nun 45.600 Euro wert, die Aktienquote liegt bei rund 74 Prozent (33.600 von 45.600). Das ist unter 75 Prozent, das Band ist verletzt. Seine Regel sagt klar: nachkaufen. Um wieder auf 80 Prozent zu kommen, müssen 36.480 Euro in Aktien stecken (80 Prozent von 45.600). Er schichtet also 2.880 Euro vom Tagesgeld in den ETF um.

Das fühlt sich im Moment falsch an, weil er kauft, während alle verkaufen. Genau das ist der Punkt. Ohne Regel hätte die Angst womöglich das Gegenteil verlangt. Mit Regel kauft er Anteile günstig nach und stellt sein Risikoprofil wieder her. Die Annahme dabei: Er hält die Strategie durch und braucht das Geld nicht kurzfristig. Eine Garantie auf Erholung gibt es nicht, aber die Regel verhindert, dass er im Tief aussteigt.

Rebalancing- und Verkaufsregeln konkret

Beim Rebalancing haben sich für Privatanleger zwei einfache Ansätze bewährt. Beim kalendarischen Rebalancing prüfst du dein Depot zu einem festen Termin, meist reicht einmal im Jahr. Beim bandbasierten Rebalancing handelst du nur, wenn die Quote ein Toleranzband verlässt, oft 5 bis 10 Prozentpunkte. Beide Wege halten dein Risiko stabil, ohne dass du ständig eingreifst. Häufiges Umschichten bringt dagegen vor allem Kosten und Steuern, ohne den Nutzen entsprechend zu erhöhen.

Mindestens so wichtig ist die Verkaufsregel. Verkaufen ist legitim, aber nur aus guten Gründen. Drei davon trägst du in die Policy ein: Du verkaufst, wenn du das Geld für dein geplantes Ziel brauchst. Du verkaufst anteilig, um beim Rebalancing die Zielquote wiederherzustellen. Und du verkaufst, wenn sich deine Lebenssituation grundlegend ändert und du deine Policy bewusst anpasst. Kein guter Grund ist dagegen eine Schlagzeile, eine Kursprognose oder das flaue Gefühl im Bauch. Schreib das ruhig wörtlich auf, etwa: „Bei fallenden Kursen verkaufe ich nicht, sondern lasse den Sparplan weiterlaufen.”

Typische Fehler

Vier Muster untergraben eine Policy besonders oft:

- Keine Policy haben. Wer nichts aufschreibt, entscheidet jedes Mal neu, und zwar genau dann, wenn die Emotionen am stärksten sind.

- Die Quote nur nach der Tragfähigkeit wählen. Eine rechnerisch tragbare Aktienquote nützt nichts, wenn du sie nervlich nicht aushältst und im Tief verkaufst.

- Zu kompliziert werden. Fünf Anlageklassen, enge Bänder und monatliches Nachjustieren klingen professionell, führen aber zu Kosten und Fehlern. Einfach und durchhaltbar schlägt komplex und fragil.

- Die Policy nie ansehen. Ein Plan in der Schublade wirkt nur, wenn du im Ernstfall hineinschaust. Leg dir fest, wo sie liegt und wann du sie regulär überprüfst, zum Beispiel einmal im Jahr.

Deine Aufgabe

Schreib deine eigene Investment Policy, und zwar in genau zwölf Sätzen. Die Begrenzung ist Absicht: Sie zwingt dich zur Klarheit. Nimm ein leeres Blatt oder eine Notiz-App und vervollständige diese zwölf Anfänge mit deinen eigenen Werten:

- Ich lege Geld an für das Ziel …

- Mein Zeithorizont dafür beträgt … Jahre.

- Ich investiere regelmäßig … Euro, und zwar aus …

- Verluste in Höhe von … Euro kann ich finanziell tragen, ohne in Not zu geraten.

- Nervlich halte ich einen zwischenzeitlichen Rückgang von etwa … Prozent aus.

- Meine Zielaufteilung ist … Prozent risikoreich und … Prozent sicher.

- Den risikoreichen Teil bilde ich über …, den sicheren über …

- Ich kaufe automatisch per Sparplan am … jedes Monats.

- Ich überprüfe meine Aufteilung … und schichte zurück, wenn sie um mehr als … Prozentpunkte abweicht.

- Ich verkaufe nur, wenn …

- Wenn die Kurse stark fallen, tue ich Folgendes: …

- Ich überprüfe diese Policy am … jedes Jahres und ändere sie nur bewusst, nie aus einer Stimmung heraus.

Wenn du fertig bist, hast du auf einer halben Seite das, was vielen Anlegern fehlt: eine Entscheidung, die schon getroffen ist, bevor es schwierig wird.

Weiter lernen

Du hast jetzt den Rahmen, in dem alle weiteren Entscheidungen stehen. Als Nächstes schauen wir hinter die Kulissen des Handels selbst: Die nächste Lektion erklärt, wie Börsenhandel wirklich funktioniert, mit Orderbuch, Spread und dem Unterschied zwischen Market- und Limit-Order, damit auch deine Kauf- und Verkaufsregeln in der Praxis sauber aufgehen. Wie du dein Risiko überhaupt einschätzt, vertieft die Basis-Lektion Risiko verstehen.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Der Markt fällt in wenigen Wochen um 30 Prozent. Jonas hat vorher eine schriftliche Investment Policy verfasst. Was ist ihr wichtigster Nutzen in diesem Moment?

Eine Policy schützt nicht vor Kursverlusten und verspricht keine Rendite. Ihr Wert liegt darin, dass die Entscheidung schon getroffen ist, bevor die Angst kommt. Du folgst einer Regel statt einem Impuls.

Frage 2: Sabine kann einen Verlust von 20.000 Euro finanziell verkraften, ohne in Not zu geraten, bekommt aber schon bei kleinen Schwankungen Bauchschmerzen und schläft schlecht. Was bedeutet das für ihre Aktienquote?

Risikotragfähigkeit und Risikotoleranz müssen beide passen. Wer viel verkraften könnte, aber nervlich aussteigt, verkauft im falschen Moment. Maßgeblich ist die kleinere der beiden Größen.

Frage 3: Jonas hat eine Zielquote von 80 Prozent Aktien mit einem Toleranzband von 5 Prozentpunkten. Nach einem Crash liegt seine Aktienquote bei 73 Prozent. Was sieht eine typische Rebalancing-Regel vor?

Rebalancing bringt das Depot zur Zielquote zurück. Steht der Aktienteil unter dem Band, kaufst du nach, statt zu verkaufen. Genau das ist antizyklisch und fällt ohne feste Regel schwer.

Frage 4: Was gehört nicht in eine sinnvolle Verkaufsregel einer Investment Policy?

Verkäufe sollten Regeln folgen, etwa dem Erreichen des Ziels oder dem Rebalancing. Aus Angst vor Schlagzeilen zu verkaufen ist genau der Reflex, den eine Policy verhindern soll.