fideto

fidetoFinanzbildung· Lernpfad Aufbau · Lektion 2 ·13 Min. · Stand:

Wie Börsenhandel wirklich funktioniert

Was beim Klick auf „Kaufen" hinter den Kulissen passiert: Handelsplätze, Orderbuch, Spread und der Unterschied zwischen Market- und Limit-Order.

Das lernst du hier

- Du verstehst, was ein Orderbuch ist und wie Geldkurs, Briefkurs und Spread zusammenhängen.

- Du kannst Market-Order und Limit-Order unterscheiden und weißt, wann welche passt.

- Du kennst die wichtigsten Handelsplätze und Handelszeiten in Deutschland und ihre Bedeutung für deine Kosten.

Hilfreich vorab: Was ist die Börse eigentlich?, Depot und Broker: Kriterien statt Hype

Jonas hat seine Investment Policy fertig und will seine erste Einmalanlage in den Welt-ETF umsetzen. Er klickt im Depot auf „Kaufen” und stutzt. Statt eines einzigen Preises sieht er zwei Zahlen, einen Geldkurs und einen Briefkurs, die sich leicht unterscheiden. Daneben ein Auswahlfeld „Market” oder „Limit”, das er nicht versteht, und ein Drop-down mit Namen wie Xetra, Tradegate und Gettex. Welcher Knopf ist der richtige?

Die meisten Ratgeber überspringen genau diesen Moment. Dabei entscheidet er mit darüber, wie viel du für denselben ETF bezahlst. Diese Lektion zeigt dir, was hinter dem Klick passiert: wo gehandelt wird, wie ein Kurs überhaupt entsteht und welchen Ordertyp du wann nutzt.

Keine Sorge, du musst danach kein Profitrader sein. Es geht darum, die paar Begriffe zu verstehen, die bei jeder Order auftauchen, damit du sie bewusst und kostengünstig aufgibst.

Wo gehandelt wird: die Handelsplätze

Ein Wertpapier wird nicht an „der Börse” gehandelt, sondern an einem von mehreren Handelsplätzen. In Deutschland sind für Privatanleger vor allem vier relevant. Xetra ist der elektronische Handelsplatz der Deutschen Börse und der mit Abstand größte für deutsche Aktien und ETFs. Die Börse Frankfurt ist der klassische Platz mit langer Tradition. Tradegate und Gettex sind elektronische Handelsplätze, die viele Neobroker als günstige Standardadresse anbieten.

Der praktische Unterschied liegt in Liquidität und Kosten. Xetra bündelt besonders viele Aufträge und hat dadurch meist enge Spreads, kostet aber oft eine kleine Börsengebühr. Über Tradegate oder Gettex ist der Direkthandel häufig ohne diese Börsengebühr möglich, dafür kann die Liquidität je nach Wertpapier und Uhrzeit geringer sein. Für einen großen, breit gehandelten Welt-ETF sind die Unterschiede meist klein. Wichtig ist vor allem, dass du einen regulierten, etablierten Platz wählst und nicht einen exotischen, nur weil er zufällig voreingestellt ist.

Das Orderbuch: wie ein Kurs entsteht

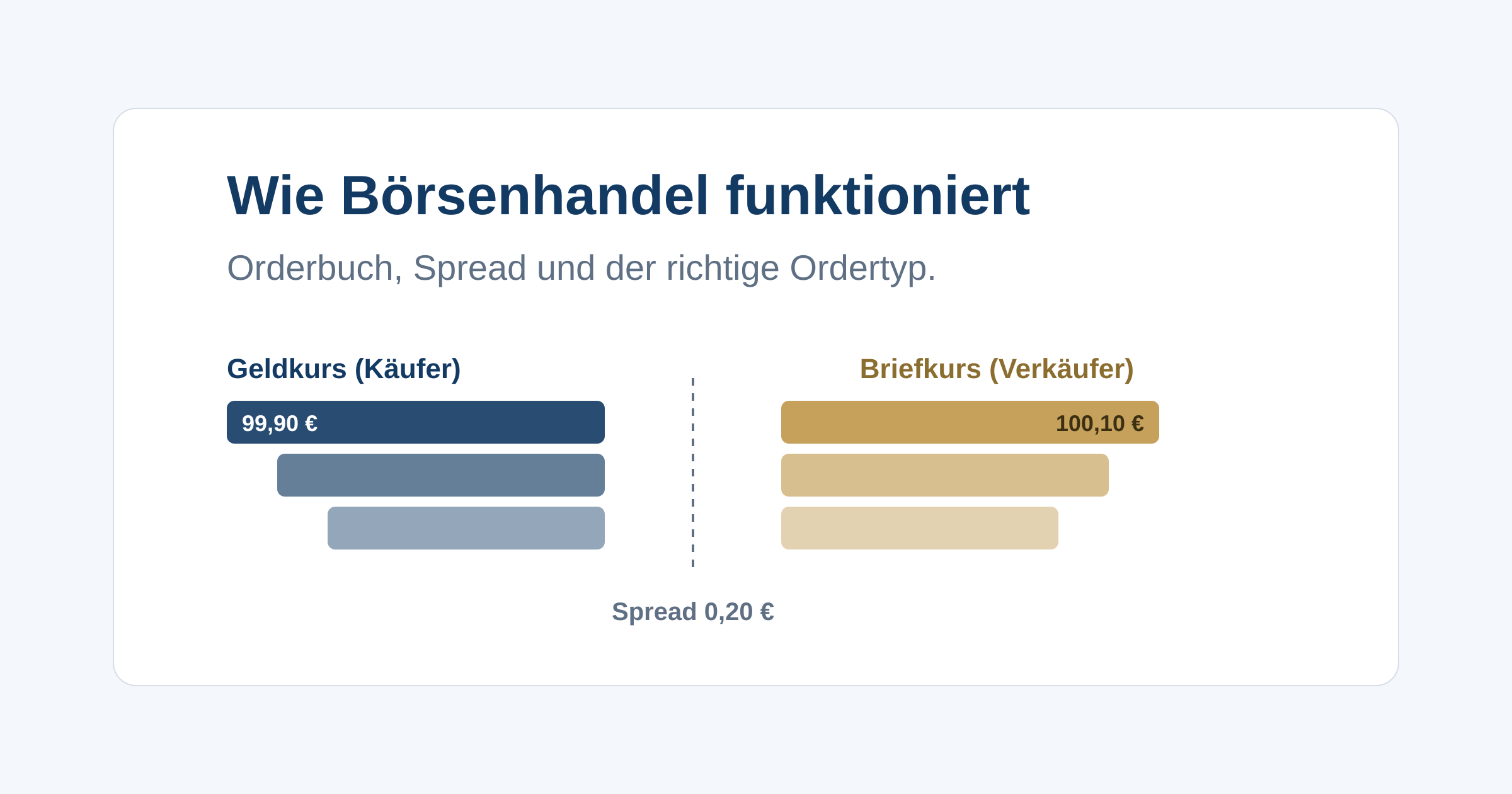

Hinter jedem Kurs steht ein Orderbuch. Das ist die elektronische Liste aller offenen Kauf- und Verkaufsaufträge für ein Wertpapier, sortiert nach Preis und Zeitpunkt. Zwei Zahlen daraus siehst du als Anleger immer.

Der Geldkurs (englisch Bid) ist der höchste Preis, den ein Käufer aktuell zu zahlen bereit ist. Der Briefkurs (englisch Ask) ist der niedrigste Preis, zu dem ein Verkäufer gerade verkaufen will. Ein Geschäft kommt zustande, wenn sich Käufer und Verkäufer auf einen Preis einigen, wenn also ein Auftrag zum passenden Gegenauftrag findet.

Die Differenz zwischen Brief- und Geldkurs heißt Spread, auf Deutsch Geld-Brief-Spanne. Sie ist der wichtigste Hinweis auf die Liquidität: Ein enger Spread zeigt viel Handel und hohe Liquidität, ein breiter Spread wenig Handel. Damit gerade bei großen ETFs immer An- und Verkaufskurse verfügbar sind, treten Market Maker auf, oft Designated Sponsor genannt. Das sind Händler, die sich verpflichten, fortlaufend Geld- und Briefkurse zu stellen. Sie sorgen dafür, dass du auch dann handeln kannst, wenn gerade kein anderer Privatanleger auf der Gegenseite steht. Bezahlt werden sie unter anderem über den Spread.

Market-Order und Limit-Order

Wenn du eine Order aufgibst, wählst du, wie sie ausgeführt werden soll. Die zwei Grundtypen genügen für fast alles.

Eine Market-Order wird sofort zum nächsten verfügbaren Kurs ausgeführt. Du kaufst dann zum Briefkurs und verkaufst zum Geldkurs. Der Vorteil ist Sicherheit der Ausführung: Die Order geht durch, solange der Markt offen und liquide ist. Der Preis dafür ist, dass du den Spread voll mitbezahlst und bei einem dünnen Orderbuch einen schlechteren Kurs bekommen kannst, als die Anzeige vermuten ließ.

Eine Limit-Order legt deinen Maximalpreis beim Kauf oder Mindestpreis beim Verkauf fest. Sie wird nur ausgeführt, wenn der Markt dein Limit erreicht. Der Vorteil ist Kontrolle über den Preis. Der Nachteil ist, dass die Order liegen bleiben kann, wenn der Kurs dein Limit nie berührt.

Ein Zahlenbeispiel macht es greifbar. Annahme: Ein ETF steht bei einem Geldkurs von 99,90 Euro und einem Briefkurs von 100,10 Euro, der Spread beträgt also 0,20 Euro. Gibt Jonas eine Market-Order über 100 Anteile, kauft er zu 100,10 Euro und zahlt 10.010 Euro. Setzt er stattdessen eine Limit-Order bei 100,00 Euro, kauft er nur, falls der Briefkurs auf 100,00 Euro oder darunter fällt. Tut er das, spart Jonas 10 Euro. Tut er es nicht, bleibt die Order offen und er ist an diesem Tag vielleicht gar nicht investiert. Genau das ist der Zielkonflikt: Kontrolle über den Preis gegen Sicherheit der Ausführung.

Für einen langfristigen Sparer ist die gute Nachricht, dass es selten auf ein paar Cent ankommt. Eine sinnvolle Faustregel: Bei sehr liquiden Papieren und kleinen Beträgen ist eine Market-Order zu einer ruhigen Handelszeit meist unkritisch. Bei größeren Beträgen, weniger liquiden Papieren oder hektischen Marktphasen schützt eine Limit-Order vor unangenehmen Überraschungen.

Spread und Liquidität im Alltag

Der Spread ist kein fester Wert, er atmet mit dem Markt. Bei einem großen Welt-ETF zur Haupthandelszeit ist er oft nur ein bis zwei Cent breit. Bei einem kleinen Nischen-ETF, einer selten gehandelten Aktie oder zu Randzeiten kann er deutlich größer sein. Da du den Spread bei jeder Market-Order mitbezahlst, ist er ein echter, oft unterschätzter Kostenfaktor.

Daraus folgt eine einfache Konsequenz für die Praxis: Handle bevorzugt dann, wenn der Markt für dein Papier liquide ist. Für einen ETF auf den US- oder Weltmarkt heißt das vor allem am Nachmittag und frühen Abend, wenn die US-Börsen geöffnet sind und die Market Maker enge Kurse stellen können. In den ersten Minuten nach Börsenöffnung und kurz vor Schluss sind die Spreads dagegen oft breiter und die Kurse sprunghafter.

Handelszeiten

Wann du handeln kannst, hat sich zuletzt spürbar verändert. Seit dem 1. Dezember 2025 ist der Xetra-Handel für Privatanleger werktags von 8 bis 22 Uhr möglich, also volle 14 Stunden statt wie früher bis 17:30 Uhr (Stand: Juni 2026). Die Deutsche Börse deckt damit erstmals die komplette US-Handelssitzung ab. Tradegate und Gettex bieten ebenfalls einen langen Handelstag von 8 bis 22 Uhr. Anbieten muss diese verlängerten Zeiten allerdings dein Broker, nicht jeder nutzt das volle Fenster.

Für dich ist weniger die Länge wichtig als die Liquidität innerhalb dieses Fensters. Lange handeln zu können heißt nicht, dass jeder Zeitpunkt gleich gut ist. Die engsten Spreads für Welt- und US-ETFs liegen weiterhin in der Überschneidung mit dem US-Handel am Nachmittag und Abend. Genau diese Logik steckt hinter dem praktischen Tipp aus der Basis-Lektion Dein erstes Investment Schritt für Schritt.

Typische Fehler

Vier Muster kosten Anleger beim Handeln unnötig Geld oder Nerven:

- Market-Order ins dünne Orderbuch. Wer bei wenig Liquidität blind zum Markt kauft, zahlt manchmal spürbar mehr als gedacht. In solchen Momenten ist ein Limit der sichere Weg.

- Direkt zur Eröffnung handeln. In den ersten Minuten sind Spreads breit und Kurse nervös. Ein bisschen Geduld spart oft mehr, als jede Eile bringt.

- Den Spread ignorieren. Wer nur auf die Ordergebühr schaut, übersieht, dass eine breite Geld-Brief-Spanne teurer sein kann als die Gebühr selbst.

- Den exotischen Handelsplatz nehmen. Die Voreinstellung blind zu übernehmen oder einen unbekannten Platz zu wählen, kann Liquidität und Kurs verschlechtern. Ein etablierter Platz ist die ruhigere Wahl.

Deine Aufgabe

Öffne in deinem Depot die Ordermaske für einen breit gestreuten ETF, ohne zu kaufen. Notiere Geld- und Briefkurs und rechne den Spread aus, sowohl in Euro als auch in Prozent des Kurses. Schau dann, welche Handelsplätze und Ordertypen dir angeboten werden.

Wiederhole das zu zwei verschiedenen Tageszeiten, etwa morgens um neun und nachmittags um vier. Vergleiche die Spreads. Du wirst sehen, dass derselbe ETF nicht zu jeder Stunde gleich günstig handelbar ist. Damit hast du das wichtigste Werkzeug verinnerlicht, ohne einen Cent zu riskieren.

Weiter lernen

Du weißt jetzt, was beim Handeln wirklich passiert und wie du eine Order bewusst aufgibst. Als Nächstes geht es eine Ebene höher: Die nächste Lektion behandelt die Asset Allocation, also die Frage, wie du dein Geld überhaupt auf Anlageklassen verteilst, die wichtigste Entscheidung für dein langfristiges Ergebnis. Wie eine Aktie und die Börse grundsätzlich funktionieren, wiederholt bei Bedarf die Basis-Lektion Was ist die Börse eigentlich?.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Jonas will einen ETF kaufen. Der Briefkurs steht bei 100,10 Euro, der Geldkurs bei 99,90 Euro. Er gibt eine Market-Order auf. Zu welchem Kurs wird er ungefähr ausgeführt?

Wer per Market-Order kauft, bekommt den Briefkurs, wer verkauft den Geldkurs. Die Differenz, der Spread, ist ein realer Kostenfaktor. Eine Ausführung exakt in der Mitte ist nicht garantiert.

Frage 2: Warum führt eine Limit-Order nicht immer zu einem Abschluss?

Eine Limit-Order legt deinen Höchst- oder Mindestkurs fest. Sie schützt vor schlechten Kursen, kann aber unausgeführt bleiben, wenn der Markt dein Limit nicht erreicht. Verboten ist sie nicht, und im Schnitt ist sie nicht teurer.

Frage 3: Woran erkennst du, dass ein Wertpapier gerade liquide handelbar ist?

Ein enger Spread zeigt, dass viele Käufer und Verkäufer aktiv sind, der Markt also liquide ist. Ein breiter Spread deutet auf wenig Handel hin und verteuert deine Order. Der Handelsplatz allein sagt das nicht.

Frage 4: Wann ist der Spread bei einem ETF auf den US- oder Weltmarkt tendenziell am engsten?

Wenn die Heimatmärkte der enthaltenen Aktien geöffnet sind, können Market Maker enge Kurse stellen. Bei US- und Weltindizes ist das vor allem nachmittags bis abends. Am Wochenende findet kein regulärer Börsenhandel statt.