fideto

fidetoFinanzbildung· Lernpfad Profi · Lektion 2 ·15 Min. · Stand:

Market Microstructure: Was zwischen Order und Ausführung passiert

Warum du manchmal einen anderen Kurs bekommst als angezeigt, was Markttiefe, Slippage und Auktionen damit zu tun haben und wann der Markt am liquidesten ist.

Das lernst du hier

- Du verstehst die Tiefe des Orderbuchs und wie eine große Order den Kurs bewegt.

- Du kennst Slippage und Market Impact und weißt, wie du sie begrenzt.

- Du verstehst Auktionen und den Liquiditätsverlauf über den Handelstag.

Hilfreich vorab: Wie Börsenhandel wirklich funktioniert, Profi-Denken beginnt mit Risikomanagement

Lea kann eine Order inzwischen bewusst aufgeben, mit dem passenden Ordertyp zur passenden Zeit. Doch eine Beobachtung lässt ihr keine Ruhe. Bei kleinen Käufen bekommt sie fast genau den angezeigten Kurs. Bei einer größeren Order weicht der tatsächliche Preis spürbar ab, und in einem wenig gehandelten Wert sogar deutlich. Wird sie benachteiligt, oder steckt System dahinter?

Es steckt System dahinter, und es heißt Market Microstructure, die Mikrostruktur des Marktes. Sie beschreibt, was in den Sekundenbruchteilen zwischen deinem Klick und der Ausführung wirklich passiert. Im Aufbau-Pfad hast du Geldkurs, Briefkurs und Spread kennengelernt. Diese Lektion geht eine Ebene tiefer und zeigt dir, warum ein Kurs für eine große Order ein anderer ist als für eine kleine.

Das ist kein Wissen nur für Hochfrequenzhändler. Wer größere Beträge bewegt oder in weniger liquiden Werten handelt, spart mit diesem Verständnis bares Geld und vermeidet böse Überraschungen.

Das Orderbuch hat Tiefe

Bisher kennst du vom Orderbuch nur die Spitze: den besten Geldkurs und den besten Briefkurs. Tatsächlich besteht es aus vielen Stufen. Über dem aktuellen Kurs warten Verkaufsaufträge zu steigenden Preisen, darunter Kaufaufträge zu fallenden Preisen, jeweils mit einer bestimmten Stückzahl. Diese Verteilung des Volumens über die Preisstufen nennt man Markttiefe.

Für die wichtigsten deutschen Aktien ist das Xetra-Orderbuch sogar öffentlich einsehbar und zeigt diese sichtbare Tiefe während der Handelszeiten. Die Markttiefe ist der eigentliche Gradmesser für Liquidität. Liegt auf jeder Stufe viel Volumen, verkraftet der Markt auch große Orders, ohne dass der Kurs stark ausschlägt. Ist das Buch dünn, bewegt schon eine mittelgroße Order den Preis.

Slippage und Market Impact

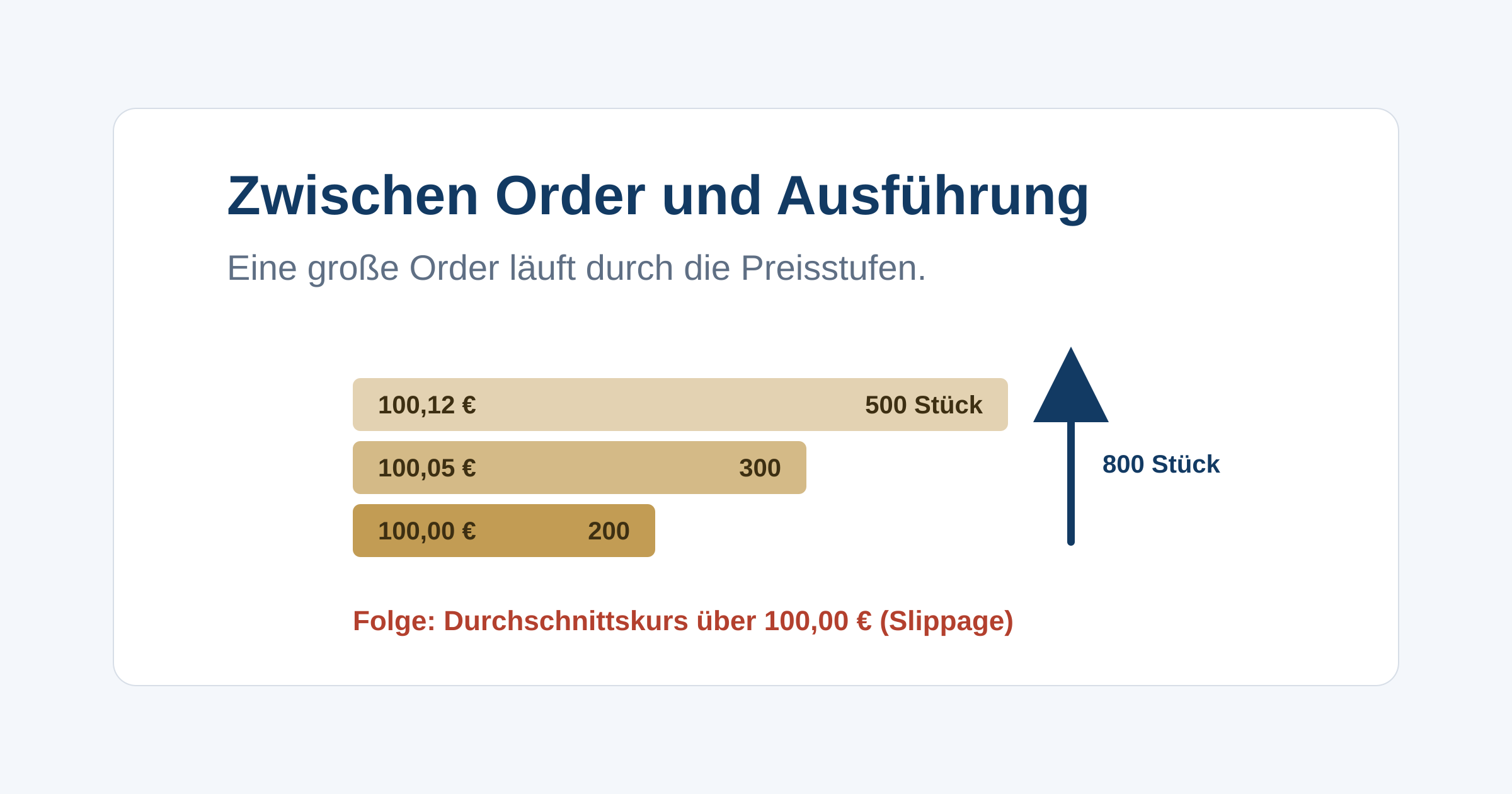

Jetzt löst sich Leas Rätsel. Eine Market-Order nimmt sich die verfügbaren Stufen der Reihe nach, von der günstigsten aufwärts. Ein vereinfachtes Beispiel: Angenommen, beim Kauf liegen auf der ersten Stufe 200 Stück zu 100,00 Euro, auf der nächsten 300 Stück zu 100,05 Euro und darüber 500 Stück zu 100,12 Euro. Wer 800 Stück per Market-Order kauft, bekommt 200 zu 100,00, dann 300 zu 100,05 und 300 zu 100,12 Euro. Der Durchschnittskurs liegt damit über den angezeigten 100,00 Euro.

Diese Differenz zwischen dem erwarteten und dem tatsächlich erzielten Durchschnittskurs heißt Slippage. Dass die eigene Order den Preis bewegt, nennt man Market Impact. Beides ist umso größer, je größer deine Order im Verhältnis zur Markttiefe ist und je dünner das Buch. Die Börse misst diesen Effekt sogar mit einer eigenen Kennzahl, dem Xetra-Liquiditätsmaß, das die Market-Impact-Kosten einer sofortigen Ausführung erfasst. Für dich ist die Lehre einfach: Der angezeigte Kurs gilt nur für die Menge, die auf der ersten Stufe liegt. Größere Orders zahlen mehr.

Auktionen: wenn der Handel innehält

Nicht der gesamte Handelstag läuft fortlaufend. An mehreren Punkten unterbricht die Börse den laufenden Handel und führt eine Auktion durch. Den Tag eröffnet die Eröffnungsauktion, zur Mittagszeit gibt es eine untertägige Auktion, und den Tag beschließt die Schlussauktion.

Eine Auktion funktioniert anders als der fortlaufende Handel. Statt fortwährend einzelne Aufträge zu paaren, sammelt sie über eine Zeitspanne alle Kauf- und Verkaufsorders und führt sie dann auf einen Schlag zu einem einzigen Preis aus. Dieser Auktionspreis ist der Preis, zu dem sich das höchste Volumen ausführen lässt, das sogenannte Meistausführungsprinzip. Der Sinn dahinter ist, die Liquidität zu bündeln und einen fairen, repräsentativen Preis zu finden. Besonders die Schlussauktion ist regelmäßig die umsatzstärkste Phase des Tages, in der ein großer Teil des Tagesvolumens zustande kommt. Ein verwandter Mechanismus ist die Volatilitätsunterbrechung: Schießt ein Kurs im laufenden Handel zu schnell zu weit, wird kurz in eine Auktion gewechselt, um die Lage zu beruhigen.

Liquidität nach Uhrzeit

Aus alldem ergibt sich ein Muster über den Tag. Die Liquidität folgt grob einer U-Form. Direkt nach der Eröffnung und gegen den Schluss ist am meisten los, in der Mitte des Tages wird es ruhiger. Hinzu kommt die Überschneidung mit anderen Zeitzonen: Für Werte mit US-Bezug steigt die Liquidität am Nachmittag deutlich, wenn die US-Börsen öffnen.

Daraus folgt eine praktische Regel, die du schon aus dem Aufbau-Pfad kennst, jetzt aber genauer verstehst. In liquiden Phasen sind die Spreads enger und die Markttiefe größer, Slippage wird unwahrscheinlicher. In dünnen Phasen ist das Gegenteil der Fall. Profis meiden deshalb gezielt die ersten hektischen Minuten nach der Eröffnung, die ruhige Mittagszeit in wenig gehandelten Werten und die Momente unmittelbar vor wichtigen Wirtschaftsdaten, weil die Markttiefe dann oft besonders gering ist.

Was das für deine Order bedeutet

Für kleine Orders in einem großen, liquiden ETF oder einer DAX-Aktie ist all das praktisch bedeutungslos. Dein Kauf passt locker auf die erste Stufe, Slippage ist kein Thema. Relevant wird die Mikrostruktur, sobald deine Order im Verhältnis zur Markttiefe groß ist oder der Wert wenig gehandelt wird.

Dann helfen drei Dinge. Erstens eine Limit-Order statt einer Market-Order, damit du nicht ungebremst durch die Stufen läufst. Zweitens das Handeln zu liquiden Zeiten mit großer Markttiefe. Drittens das bewusste Aufteilen sehr großer Orders über die Zeit. Und ein letzter, wichtiger Punkt: die Liquiditätsillusion. Ein Wert kann liquide aussehen, solange du nur zuschaust. Erst wenn du selbst mit Volumen verkaufen willst, womöglich in einer Krise, wenn alle gleichzeitig zur Tür wollen, zeigt sich die wahre Tiefe des Buches. Genau dann ist sie oft am geringsten.

Typische Fehler

Vier Muster kosten bei der Ausführung unnötig Geld:

- Große Market-Order ins dünne Buch. Sie frisst sich durch die Stufen und erzeugt vermeidbare Slippage. Ein Limit schützt davor.

- Dem angezeigten Kurs blind vertrauen. Er gilt nur für das Volumen der ersten Stufe, nicht für deine ganze Order.

- In der ersten Minute handeln. Direkt nach der Eröffnung sind Spreads breit und Kurse sprunghaft.

- Die Liquiditätsillusion übersehen. Gerade bei kleinen Werten verschwindet die Liquidität, wenn du sie am dringendsten brauchst.

Deine Aufgabe

Ruf das öffentlich einsehbare Xetra-Orderbuch für eine große DAX-Aktie auf und vergleiche es mit dem eines kleinen Nebenwerts. Schau dir an, wie viel Volumen jeweils auf den ersten Preisstufen liegt und wie schnell die Stufen ausdünnen.

Überlege dann gedanklich: Wie stark würde eine Order über 50.000 Euro den Kurs in jedem der beiden Werte bewegen? Du wirst sehen, dass derselbe Betrag im liquiden Wert kaum auffällt und im Nebenwert den Preis spürbar verschiebt. Dieses Gefühl für Markttiefe schützt dich vor teuren Ausführungen, lange bevor du selbst eine große Order aufgibst.

Weiter lernen

Du verstehst jetzt, was zwischen Klick und Ausführung passiert und warum Liquidität dein stiller Verbündeter ist. Im nächsten Schritt geht es um die Infrastruktur dahinter: die Wahl des richtigen Brokers für fortgeschrittene Ansprüche, von Produktzugang über Margin bis zum Steuerhandling. Die Grundlagen von Orderbuch und Ordertypen wiederholt die Lektion Wie Börsenhandel wirklich funktioniert.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Lea gibt eine große Market-Order in einem wenig liquiden Wert auf. Warum weicht der Ausführungskurs vom angezeigten ab?

Reicht das Volumen auf der ersten Preisstufe nicht aus, wird die Order auf den nächsten, schlechteren Stufen weiter ausgeführt. Diese Abweichung zwischen erwartetem und tatsächlichem Kurs heißt Slippage.

Frage 2: Was beschreibt die Markttiefe eines Orderbuchs?

Die Markttiefe zeigt nicht nur den besten Geld- und Briefkurs, sondern das Volumen auf vielen Preisstufen. Je mehr Volumen je Stufe, desto liquider der Markt und desto geringer der Einfluss einer einzelnen Order.

Frage 3: Was gilt für die Schlussauktion an der Börse?

In der Schlussauktion werden alle Orders gesammelt und zu einem einzigen Preis ausgeführt, der den höchsten Umsatz erzielt. Sie ist regelmäßig die volumenstärkste Phase des Handelstages.

Frage 4: Wann ist die Liquidität im Tagesverlauf typischerweise am höchsten?

Der Handel folgt grob einer U-Form: viel Aktivität zum Start und zum Schluss, ruhiger in der Mitte des Tages. In dünnen Phasen sind Spreads breiter und Slippage wahrscheinlicher.