fideto

fideto· fideto · Marktanalyse · 7 Min. Lesezeit

Der Buffett-Indikator – was die bekannteste Bewertungskennzahl wirklich aussagt

Der Buffett-Indikator notiert auf historischen Höchstständen. Was hinter der Kennzahl steckt, was Warren Buffett tatsächlich gesagt hat und welche Rolle sie für Investmententscheidungen spielen sollte.

Kaum eine Bewertungskennzahl wird so häufig zitiert wie der Buffett-Indikator. Er setzt den Gesamtwert des Aktienmarktes ins Verhältnis zur Wirtschaftsleistung eines Landes und gilt seit über zwei Jahrzehnten als schneller Gradmesser dafür, ob Aktien insgesamt teuer oder günstig sind. Aktuell zeigt er für den US-Markt Werte, die alles Bisherige übertreffen – deutlich über dem Niveau der Dotcom-Blase. Grund genug, die Kennzahl nüchtern auseinanderzunehmen: Was misst sie, woher kommt sie, warum steigt sie seit Jahren, und was folgt daraus für Anleger?

Was der Buffett-Indikator ist und wie er berechnet wird

Die Grundidee ist einfach. Der Indikator teilt die gesamte Marktkapitalisierung aller börsennotierten Unternehmen eines Landes durch dessen Wirtschaftsleistung:

Buffett-Indikator = Marktkapitalisierung des Aktienmarktes / Bruttoinlandsprodukt

Für die USA wird im Zähler meist der Wilshire 5000 verwendet, der praktisch den gesamten investierbaren US-Aktienmarkt abbildet. Im Nenner steht das nominale Bruttoinlandsprodukt. In Buffetts ursprünglicher Fassung war es genau genommen das Bruttosozialprodukt (GNP), das auch die Auslandsaktivitäten amerikanischer Unternehmen einschließt – in der Praxis unterscheiden sich beide Größen für die USA aber nur geringfügig.

Die Logik dahinter: Unternehmensgewinne können langfristig nicht dauerhaft schneller wachsen als die Wirtschaft, aus der sie stammen. Wenn der Börsenwert aller Unternehmen die jährliche Wirtschaftsleistung um ein Vielfaches übersteigt, preist der Markt entweder außergewöhnlich viel Zukunft ein – oder er ist schlicht zu teuer.

Als grobe historische Orientierung gilt:

| Verhältnis Marktkapitalisierung zu BIP | Klassische Einordnung |

|---|---|

| unter ca. 80 % | eher unterbewertet |

| ca. 100 bis 120 % | etwa fair bewertet |

| über ca. 140 % | erhöht |

| ab ca. 200 % | historisch extrem |

Diese Schwellen sind keine Naturgesetze, sondern Durchschnittswerte vergangener Jahrzehnte. Genau daran entzündet sich die spätere Kritik.

Hat Buffett das wirklich so gesagt?

Ja – die Kennzahl ist keine bloße Zuschreibung. Warren Buffett hat sie selbst öffentlich gemacht, allerdings nicht in einem Berkshire-Geschäftsbericht, sondern in einem Essay im Magazin Fortune vom 10. Dezember 2001, verfasst gemeinsam mit der Journalistin Carol Loomis. Der Text basiert auf Reden, die Buffett 1999 und 2001 vor Unternehmern gehalten hatte, und ist bis heute auf der Website von Berkshire Hathaway archiviert.

Dort schreibt Buffett wörtlich, das Verhältnis des Marktwerts aller börsennotierten Wertpapiere zum Bruttosozialprodukt sei “probably the best single measure of where valuations stand at any given moment” – also vermutlich die beste einzelne Kennzahl, um den Bewertungsstand des Marktes zu einem Zeitpunkt einzuschätzen. Er nannte auch konkrete Marken: Falle das Verhältnis in den Bereich von 70 bis 80 Prozent, dürfte der Aktienkauf gut funktionieren. Nähere es sich dagegen 200 Prozent – wie 1999 und Anfang 2000 –, “spiele man mit dem Feuer”.

Wichtig ist allerdings die zweite Hälfte der Geschichte, die seltener erzählt wird: Buffett selbst hat die Kennzahl später deutlich relativiert. Auf der Berkshire-Hauptversammlung 2017 antwortete er auf die Frage nach dem Markt-zu-BIP-Verhältnis und dem Shiller-KGV, jede Kennzahl habe “einen gewissen Aussagegehalt”, mal mehr, mal weniger. Bewertung sei nie auf eine einzelne Formel reduzierbar. Auf die Frage, welche eine Größe er über die Zukunft kennen wolle, nannte er nicht den Indikator, der seinen Namen trägt, sondern das durchschnittliche Zinsniveau der nächsten 20 Jahre. Zinsen wirkten auf Vermögenswerte “wie die Schwerkraft”: Bei dauerhaft niedrigen Zinsen seien deutlich höhere Bewertungen gerechtfertigt als in Hochzinsphasen.

Die ehrliche Zusammenfassung lautet also: Der Indikator stammt wirklich von Buffett, der Name ist berechtigt – aber Buffett selbst behandelt ihn heute nicht als Entscheidungsinstrument, und Berkshire Hathaway nutzt ihn nach allem, was bekannt ist, nicht als Steuerungsgröße für Käufe oder Verkäufe.

Warum die Kennzahl so viel Beachtung findet

Drei Gründe erklären die Popularität.

Erstens die Einfachheit: zwei öffentlich verfügbare Größen, ein Verhältnis, ein Chart. Anders als beim Shiller-KGV braucht es keine Gewinnglättung über zehn Jahre, keine Annahmen über Margen oder Wachstum.

Zweitens die Historie: In der Vergangenheit gingen extreme Stände des Indikators mehrfach Phasen schwacher Folgerenditen voraus. Vor dem Platzen der Dotcom-Blase im Jahr 2000 erreichte er rund 140 bis 150 Prozent, vor der Finanzkrise 2008 lag er ebenfalls deutlich über dem Durchschnitt. Hohe Ausgangsbewertungen und niedrige langfristige Folgerenditen hängen statistisch zusammen – das gilt für den Buffett-Indikator ähnlich wie für andere Bewertungsmaße.

Drittens die Autorität des Namensgebers: Eine Kennzahl, die der erfolgreichste Investor der Geschichte einmal als “beste einzelne Kennzahl” bezeichnet hat, bekommt automatisch Aufmerksamkeit – auch dann noch, wenn ihr Namensgeber sie längst relativiert hat.

Rekordstände: Wo der Indikator heute steht

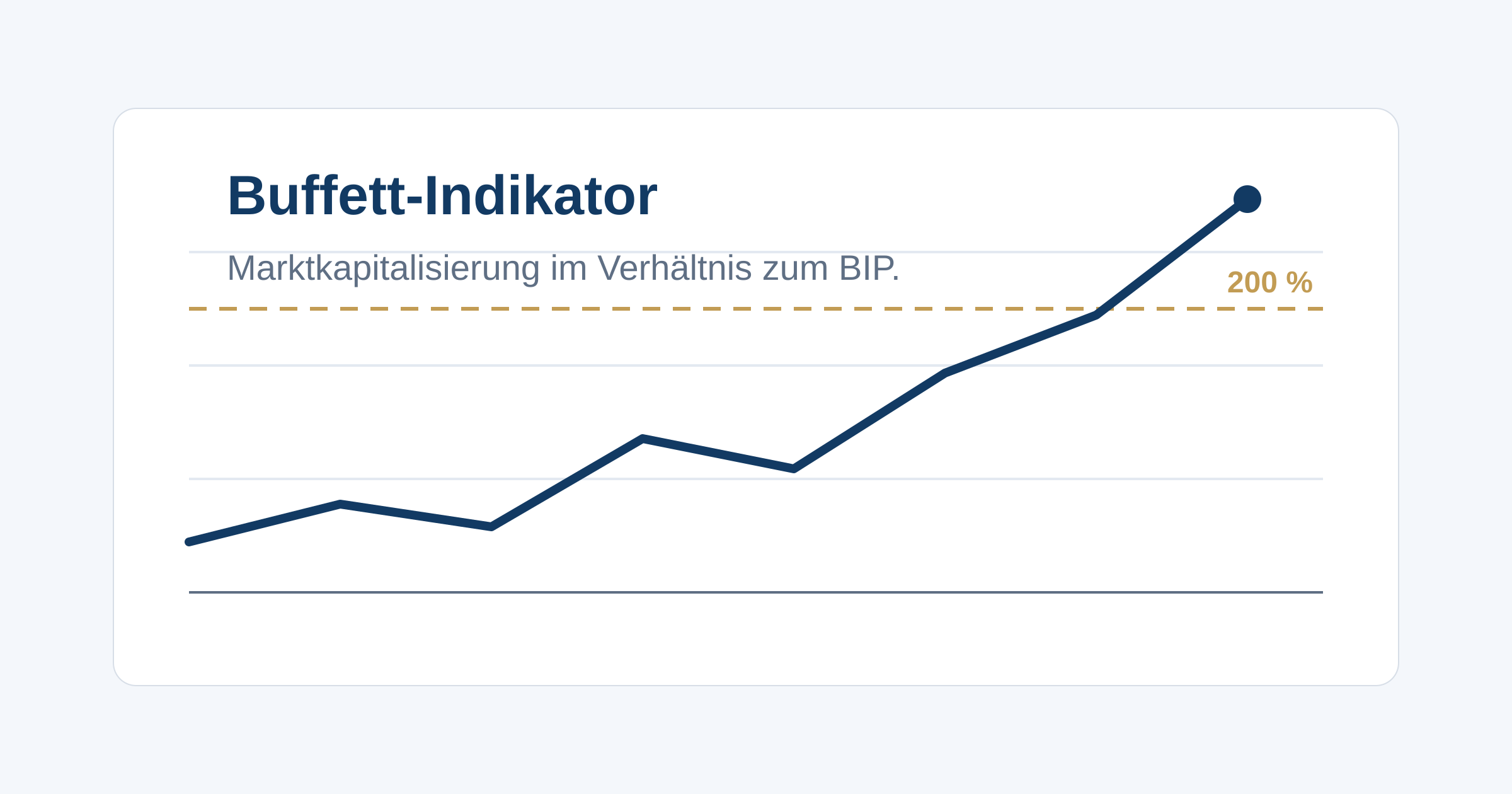

Die Entwicklung der letzten Jahre ist bemerkenswert. Anfang 2024 lag der Indikator für die USA bei rund 166 Prozent, Anfang 2025 bei etwa 200 Prozent – jener Marke, bei der Buffett 2001 vom “Spiel mit dem Feuer” sprach. Im Verlauf von 2025 und 2026 stieg er weiter und notiert Mitte 2026 je nach Berechnungsmethode bei etwa 230 Prozent. Das liegt rund zwei Standardabweichungen über dem langfristigen Trend und klar über dem Höhepunkt der Dotcom-Ära.

Parallel dazu ein vielzitiertes Detail: Berkshire Hathaway selbst hält mit fast 400 Milliarden US-Dollar die größte Liquiditätsreserve der Firmengeschichte und hat über mehrere Quartale netto mehr Aktien verkauft als gekauft. Das ist kein offizielles Bewertungsurteil – Buffett begründet die Cash-Position vor allem mit fehlenden attraktiven Großakquisitionen. Aber es passt ins Bild eines Marktes, in dem selbst geduldige Käufer wenig finden, was ihnen günstig erscheint.

Worauf die hohen Stände zurückzuführen sind

Wer die Rekordwerte einordnen will, muss zwischen zwei Erklärungen unterscheiden, die sich nicht ausschließen.

Die erste Erklärung: Der Markt ist tatsächlich historisch teuer. Über ein Jahrzehnt sehr niedriger Zinsen hat Kapital in Aktien gedrängt, weil Alternativen kaum Rendite boten. Dazu kamen massive fiskalische und geldpolitische Impulse, eine hohe Indexkonzentration auf wenige Technologiewerte und zuletzt die Euphorie rund um künstliche Intelligenz, die enorme zukünftige Gewinne vorwegnimmt.

Die zweite Erklärung: Die Messlatte selbst hat sich verschoben. Mehrere strukturelle Veränderungen treiben den Indikator nach oben, ohne dass dies zwingend Überbewertung bedeutet:

- Globalisierung der Gewinne. US-Konzerne erwirtschaften heute rund 40 Prozent ihrer Umsätze im Ausland; bei Apple sind es etwa 60 Prozent. Diese Auslandsgewinne stecken vollständig im Zähler (Marktkapitalisierung), aber kaum im Nenner (US-BIP). Der Vergleich von 2026 mit 1980 hinkt deshalb systematisch.

- Strukturwandel der Wirtschaft. Software, Plattformen und geistiges Eigentum erzeugen hohe Gewinne mit wenig Kapitaleinsatz. Dauerhaft höhere Margen rechtfertigen höhere Marktwerte relativ zur Wirtschaftsleistung.

- Veränderte Marktzusammensetzung. Ein größerer Teil der Wirtschaft ist heute börsennotiert als vor Jahrzehnten; Aktienrückkäufe und die schiere Größe der Indexschwergewichte tun ihr Übriges.

- Zinsniveau. Auch nach den Zinserhöhungen der Jahre 2022/23 liegen die Realzinsen niedriger als im Durchschnitt des 20. Jahrhunderts – und genau das ist nach Buffetts eigener Logik der wichtigste Bewertungsanker.

Die Wahrheit liegt vermutlich dazwischen: Ein Teil des Anstiegs ist strukturell erklärbar, ein Teil ist klassische Bewertungsausdehnung. Das Problem ist, dass niemand die Anteile sauber trennen kann.

Pro und Contra: Taugt der Indikator für Investmententscheidungen?

Was für die Kennzahl spricht:

- Sie ist transparent, manipulationsarm und über lange Zeiträume verfügbar.

- Extreme Stände hatten historisch Informationswert: Sehr hohe Ausgangsbewertungen gingen im Durchschnitt mit niedrigeren Renditen über die folgenden zehn Jahre einher.

- Sie diszipliniert die Erwartungen. Wer bei 230 Prozent Markt-zu-BIP dieselben Renditen einplant wie nach einem Crash, ignoriert die Ausgangslage.

- Als eines von mehreren Signalen für die regelbasierte Risikosteuerung – etwa für die Frage, wie offensiv ein Portfolio aufgestellt sein sollte – liefert sie nützlichen Kontext.

Was gegen sie spricht:

- Sie ist kein Timing-Instrument. Der Indikator steht seit Jahren auf “deutlich überbewertet” – wer deshalb 2017, 2020 oder 2024 ausgestiegen wäre, hätte erhebliche Renditen verpasst. Märkte können viel länger teuer bleiben, als Bewertungsmodelle nahelegen.

- Sie ignoriert Zinsen, Margenstruktur und Auslandsgewinne – also genau die Faktoren, die den Anstieg der letzten 20 Jahre wesentlich erklären.

- Die historischen Schwellenwerte stammen aus einer anderen Wirtschaftsstruktur. Ob 120 Prozent heute noch “fair” wären, ist offen.

- Selbst der Namensgeber verwendet sie nicht als Entscheidungsregel.

Fazit: Thermometer, nicht Steuerungssystem

Der Buffett-Indikator ist ein nützliches Thermometer und ein untaugliches Lenkrad. Er sagt verlässlich, dass der US-Markt im historischen Vergleich sehr hoch bewertet ist – er sagt nicht, wann oder ob daraus eine Korrektur wird, und er kann strukturelle Veränderungen nicht von Übertreibung unterscheiden.

Für einen disziplinierten Anlageprozess folgt daraus etwas Pragmatisches: Rekordstände des Indikators sind kein Verkaufssignal, aber ein Anlass, die eigenen Annahmen regelmäßig zu prüfen. Sind die Renditeerwartungen für die nächsten Jahre realistisch kalibriert? Passt die Aktienquote noch zur Risikotragfähigkeit? Gibt es Klumpenrisiken in den hoch bewerteten Segmenten? Ist genug Liquidität vorhanden, um Schwächephasen nicht nur auszuhalten, sondern zu nutzen?

Wer so mit der Kennzahl umgeht, nutzt sie im Sinne ihres Erfinders: nicht als Formel, die Entscheidungen abnimmt, sondern als Erinnerung daran, dass Ausgangsbewertungen langfristig zählen – und dass Disziplin in teuren Märkten wichtiger ist als in günstigen.