fideto

fidetoFinanzbildung· Lernpfad Profi · Lektion 14 ·19 Min. · Stand:

Futures, Margin und Leverage

Was bei Futures zuerst schiefgehen kann, wie Margin und Margin Call funktionieren und warum ein Future kein gehebelter ETF ist.

Das lernst du hier

- Du verstehst, was bei Futures und Hebelprodukten zuerst schiefgehen kann, bis hin zur Nachschusspflicht.

- Du kannst Initial Margin, Variation Margin und einen Margin Call erklären.

- Du weißt, warum ein Future kein gehebelter ETF ist und was Contango und Backwardation bewirken.

Hilfreich vorab: Optionen verstehen: Calls, Puts und die Griechen, Profi-Denken beginnt mit Risikomanagement

Lea hört von Futures als der reinsten Form des Hebels, und gleichzeitig sieht sie gehebelte ETFs, die ganz bequem das doppelte Tagesergebnis eines Index liefern sollen. Für sie klingt das zunächst nach demselben in zwei Verpackungen. Ein Wort macht sie allerdings stutzig: Nachschusspflicht. Wie immer fragt sie zuerst, was schiefgehen kann, und stellt fest, dass hier ein Detail über sehr viel Geld entscheidet.

Ein Future ist ein Termingeschäft mit Pflichtcharakter: Anders als bei einer Option, die ein Recht ist, verpflichten sich beim Future beide Seiten. Diese Pflicht in Kombination mit einem hohen Hebel ist mächtig und gefährlich zugleich. Und der scheinbar gleichwertige gehebelte ETF folgt einer ganz anderen Mechanik, die ihn über die Zeit vom Index abweichen lässt.

Diese Lektion erklärt zuerst die Risiken, dann den Future selbst, das Margin-System mit Margin Call, den entscheidenden Unterschied zum gehebelten ETF und schließlich Contango und Backwardation. Sie ist Wissen zum Verstehen, keine Handelsanleitung und keine Empfehlung. Kein Lernziel verlangt echten Geldeinsatz.

Was kann schiefgehen?

Wie bei jeder Hebel-Lektion steht das Risiko am Anfang, und beim Future ist es besonders ernst.

Der Hebel wirkt, weil du nur einen Bruchteil des Kontraktwerts als Sicherheit hinterlegst. Eine kleine Bewegung des Basiswerts wird so zu einer großen prozentualen Bewegung auf deinem Einsatz, nach oben wie nach unten. Dazu kommt die tägliche Abrechnung: Verluste werden sofort vom Konto abgebucht, und reicht die Sicherheit nicht mehr, wirst du zum Nachschuss aufgefordert oder die Position wird zwangsweise geschlossen, oft im schlechtesten Moment.

Der gefährlichste Punkt ist die Nachschusspflicht. Bei einem klassischen Future ist dein Verlust nicht auf den Einsatz begrenzt. Bewegt sich der Markt heftig gegen dich, etwa über Nacht oder in einem Kurssprung, kannst du mehr verlieren, als du hinterlegt hast, und musst aus eigenem Vermögen nachzahlen. Genau deshalb hat die BaFin den Verkauf von Futures an Privatanleger seit dem 1. Januar 2023 grundsätzlich untersagt (Stand Juni 2026). Erlaubt sind sie für Privatkunden nur, wenn die Wertpapierfirma die Nachschusspflicht vertraglich ausschließt, der Verlust also auf das hinterlegte Geld begrenzt ist, oder wenn es um reine Absicherung geht. Behalte das im Kopf: Ohne diesen Ausschluss ist ein Future kein Instrument für ein normales Privatdepot.

Was ein Future ist

Ein Future ist ein standardisierter, börsengehandelter Vertrag, eine bestimmte Menge eines Basiswerts zu einem festgelegten Preis an einem festen Termin in der Zukunft zu kaufen oder zu verkaufen. Standardisiert heißt: Menge, Qualität und Termin sind von der Börse festgelegt, nur der Preis wird gehandelt. Basiswert kann ein Index sein, ein Rohstoff, eine Währung oder ein Zinspapier.

Der zentrale Unterschied zur Option, die du aus der Lektion Optionen verstehen kennst, ist die Verpflichtung. Der Käufer eines Calls darf kaufen, muss aber nicht. Beim Future müssen beide Seiten erfüllen. Wer einen Future long hält, gewinnt eins zu eins mit steigendem Basiswert und verliert eins zu eins mit fallendem, nur eben gehebelt, weil er den vollen Kontraktwert nicht bezahlt, sondern nur eine Sicherheit hinterlegt. Diese Sicherheit heißt Margin.

Margin: Einschuss, Nachschuss, Margin Call

Das Margin-System ist das Herz des Futures-Handels, und wer es versteht, versteht das Risiko. Es besteht aus mehreren Bausteinen.

Die Initial Margin oder der Einschuss ist der Betrag, den du hinterlegen musst, um eine Position zu eröffnen. Sie ist so bemessen, dass sie eine als realistisch angesehene Tagesschwankung auffängt. Die Variation Margin ist die tägliche Verrechnung: Gewinne werden deinem Konto gutgeschrieben, Verluste abgebucht. Fällt dein Konto unter eine festgelegte Mindesthöhe, kommt der Margin Call, die Aufforderung, Geld nachzuschießen. Tust du das nicht rechtzeitig, hat der Broker das Recht, deine Position zwangsweise glattzustellen, also zum aktuellen Kurs zu schließen, und du realisierst den Verlust.

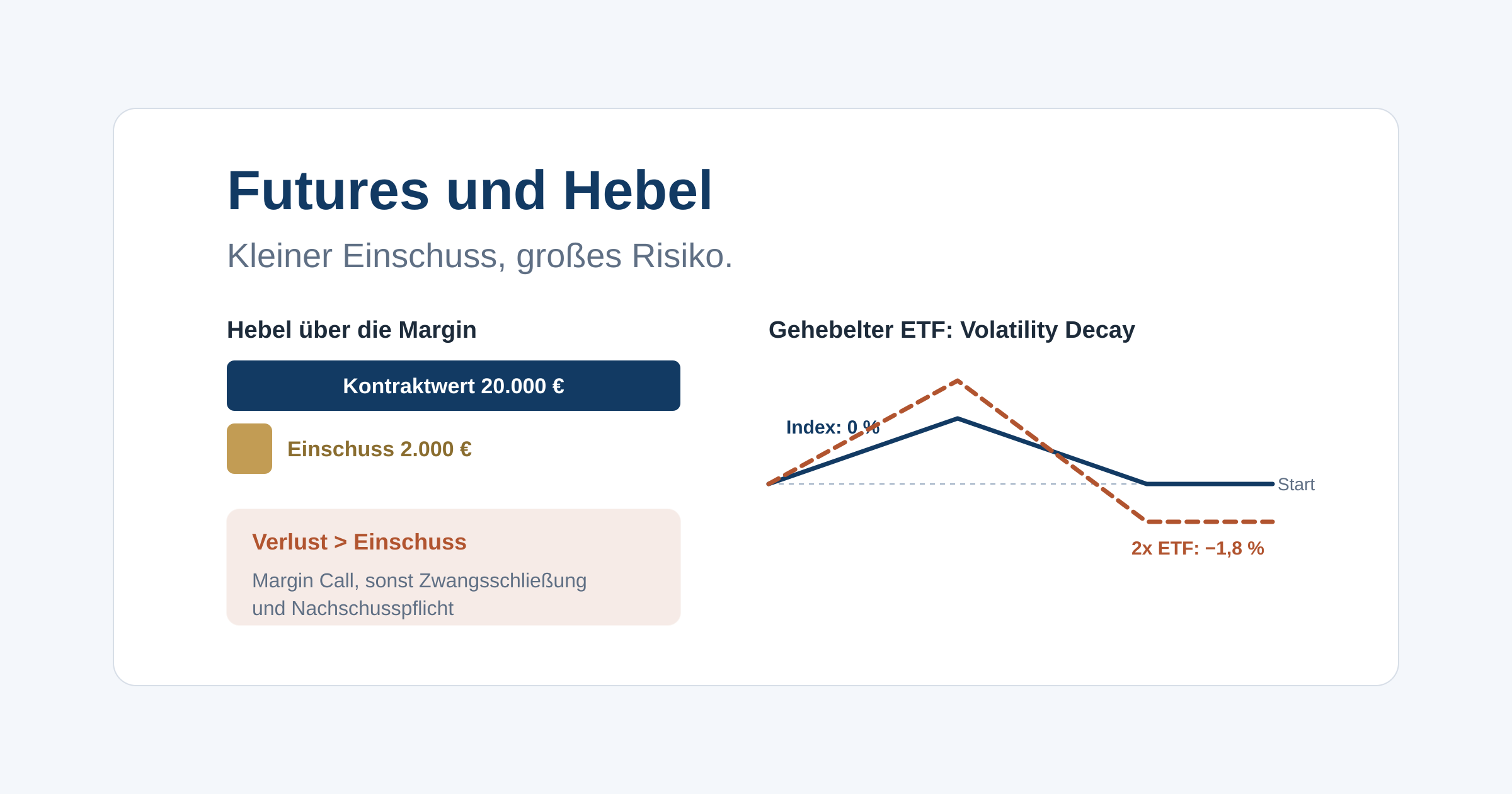

Ein durchgerechnetes Beispiel zeigt die Wucht des Hebels. Annahme: Lea handelt als gekennzeichnetes Lernbeispiel einen Index-Future mit einem Kontraktwert von 20.000 Euro und hinterlegt 2.000 Euro Initial Margin, also 10 Prozent. Das sind Modellannahmen, keine Empfehlung.

- Der Index fällt um 5 Prozent. Der Kontraktwert sinkt um 1.000 Euro.

- Auf ihren Einsatz von 2.000 Euro ist das ein Verlust von 50 Prozent, obwohl der Index nur 5 Prozent verloren hat.

- Ihr Konto sinkt auf 1.000 Euro. Liegt die Mindestsicherheit darüber, kommt der Margin Call. Schießt sie nicht nach, wird die Position glattgestellt.

Und der entscheidende Zusatz: Wäre der Index über Nacht um 15 Prozent eingebrochen, läge der Verlust bei 3.000 Euro, also 1.000 Euro mehr, als Lea überhaupt hinterlegt hat. Ohne vertraglichen Ausschluss der Nachschusspflicht müsste sie diese 1.000 Euro aus eigener Tasche nachzahlen.

Warum ein Future kein gehebelter ETF ist

Jetzt zu Leas ursprünglicher Frage. Future und gehebelter ETF sehen beide nach Hebel aus, funktionieren aber grundverschieden, und der Unterschied ist für Privatanleger entscheidend.

Ein Future ist ein direkter Vertrag mit täglicher Abrechnung und, ohne Ausschluss, mit Nachschusspflicht. Ein gehebelter ETF ist dagegen ein verpacktes Wertpapier, ein Sondervermögen. Mehr als dein investiertes Geld kannst du dort nicht verlieren, eine Nachschusspflicht gibt es nicht. Dafür hat er eine eigene Tücke: Er stellt seinen Hebel täglich neu ein. Sein Ziel ist das doppelte Tagesergebnis, nicht das doppelte Ergebnis über Wochen oder Monate.

Diese tägliche Rückstellung macht den Verlauf pfadabhängig. Ein durchgerechnetes Beispiel zeigt es. Annahme: Ein Index steht bei 100. Am ersten Tag steigt er um 10 Prozent auf 110, am zweiten Tag fällt er um 9,09 Prozent zurück auf 100. Der Index ist nach zwei Tagen wieder bei null Prozent. Ein doppelt gehebelter ETF macht am ersten Tag plus 20 Prozent auf 120, am zweiten Tag minus 18,18 Prozent. Das ergibt 120 mal 0,8182, also rund 98,2. Der ETF steht bei minus 1,8 Prozent, obwohl der Index unverändert ist. In dauerhaft schwankenden Märkten summiert sich dieser Effekt zu einem spürbaren Wertverlust. Er heißt Volatility Decay und ist der Grund, warum gehebelte ETFs als langfristige Anlage ungeeignet sind.

Contango und Backwardation

Ein letztes Konzept brauchst du, vor allem für Rohstoff- und Volatilitätsprodukte. Futures laufen aus, deshalb muss ein Fonds, der dauerhaft investiert bleiben will, vor dem Verfall in den nächsten Kontrakt wechseln. Das nennt man Rollen, und es ist nicht umsonst.

In Contango ist der spätere Kontrakt teurer als der auslaufende. Der Fonds verkauft also billig und kauft teurer nach, bei jedem Rollen entsteht ein Rollverlust, der die Rendite still und stetig schmälert. In Backwardation ist es umgekehrt, der spätere Kontrakt ist billiger, und das Rollen bringt sogar einen kleinen Gewinn. Für dich heißt das: Bei einem Futures-basierten Produkt bestimmt nicht nur der Preis des Basiswerts deine Rendite, sondern auch die Form der Terminkurve. Ein Rohstoff-ETF kann Geld verlieren, obwohl der Rohstoff selbst seitwärts läuft, allein durch dauerhaftes Contango.

Typische Fehler

Vier Muster führen bei Futures und Hebelprodukten besonders zuverlässig zu Verlusten:

- Die Nachschusspflicht übersehen. Beim klassischen Future ist der Verlust nicht auf den Einsatz begrenzt. Ohne vertraglichen Ausschluss ist das ein Vermögensrisiko.

- Den Hebel auf den Einsatz unterschätzen. Fünf Prozent Marktbewegung können bei zehnfachem Hebel fünfzig Prozent deines Einsatzes bedeuten.

- Gehebelte ETFs lange halten. Sie zielen auf das Tagesergebnis. Über Wochen frisst der Volatility Decay in schwankenden Märkten an der Rendite.

- Die Terminkurve ignorieren. Bei Rohstoff- und Volatilitätsprodukten kann dauerhaftes Contango die Rendite auffressen, auch ohne fallenden Basiswert.

Deine Aufgabe

Such dir das Factsheet eines doppelt gehebelten ETF, frei wählbar, nur zum Anschauen ohne Kaufabsicht. Find die Stelle, an der das Anlageziel beschrieben ist, und achte auf das Wort täglich oder daily. Steht dort ein Hinweis, dass sich die Wertentwicklung über längere Zeiträume vom Mehrfachen des Index unterscheiden kann?

Rechne dann das Beispiel von oben mit eigenen Zahlen nach: Index plus 10 Prozent, dann zurück auf den Ausgangswert, jeweils mit doppeltem Hebel. Notiere, wo der gehebelte ETF am Ende steht. Diese Übung macht in fünfzehn Minuten sichtbar, warum doppelter Hebel über die Zeit eben nicht doppelte Rendite bedeutet.

Weiter lernen

Du verstehst jetzt den Hebel von Futures, das Margin-System und den feinen, aber entscheidenden Unterschied zum gehebelten ETF. Die nächste Lektion macht aus der Schwankung selbst ein Thema: Volatilität als eigene Risikodimension, mit dem VIX, der impliziten Volatilität und der Frage, warum das Wetten gegen Schwankung ein verstecktes Tail-Risiko trägt. Wie Margin und Wertpapierkredit beim Broker geregelt sind, vertieft die Lektion Brokerwahl für Fortgeschrittene. Warum Risiko immer vor Rendite kommt, steht in Profi-Denken beginnt mit Risikomanagement.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Leas klassische Future-Position läuft über Nacht so stark gegen sie, dass der Verlust ihre hinterlegte Sicherheit übersteigt. Welche Gefahr droht ihr, die ein Optionskäufer nicht hat?

Ein Optionskäufer kann höchstens seine Prämie verlieren. Bei einem klassischen Future haftet man dagegen für die volle Kursbewegung und kann mehr verlieren als die hinterlegte Margin. Deshalb hat die BaFin Futures für Privatanleger nur dann erlaubt, wenn diese Nachschusspflicht vertraglich ausgeschlossen ist.

Frage 2: Was ist die Variation Margin bei einem Future?

Futures werden täglich zum Marktpreis bewertet. Gewinne werden dem Konto gutgeschrieben, Verluste abgebucht, das ist die Variation Margin. Fällt das Konto dadurch unter die Mindestsicherheit, kommt es zum Margin Call.

Frage 3: Warum entspricht ein doppelt gehebelter ETF über längere Zeit nicht einfach dem doppelten Indexergebnis?

Ein gehebelter ETF zielt auf das Tagesergebnis, nicht auf das Ergebnis über Wochen. Durch das tägliche Zurücksetzen des Hebels wird der Verlauf pfadabhängig. In hin- und herschwankenden Märkten zehrt das am Wert, der Effekt heißt Volatility Decay.

Frage 4: Was bedeutet Contango und wie wirkt es auf einen Futures-basierten ETF?

In Contango liegt die Terminkurve über dem aktuellen Preis. Wer einen auslaufenden Kontrakt verkauft und einen teureren späteren kauft, zahlt drauf, das ist der Rollverlust. Bei Rohstoff- oder Volatilitäts-ETFs kann das die Rendite still und stetig schmälern. Backwardation ist der umgekehrte, günstige Fall.