fideto

fidetoFinanzbildung· Lernpfad Profi · Lektion 15 ·18 Min. · Stand:

Volatilität als eigene Risikodimension

Warum Schwankung selbst handelbar ist, was der VIX misst, wie implizite und realisierte Volatilität zusammenhängen und warum das Wetten gegen Schwankung ein verstecktes Tail-Risiko trägt.

Das lernst du hier

- Du verstehst, was bei Short-Volatility-Strategien zuerst schiefgehen kann.

- Du kannst den VIX einordnen und implizite von realisierter Volatilität unterscheiden.

- Du verstehst die Volatilitätsrisikoprämie und ihr verstecktes Tail-Risiko.

Hilfreich vorab: Risikokennzahlen: Volatilität, Drawdown, Sharpe, Optionen verstehen: Calls, Puts und die Griechen

Lea stößt auf eine verlockende Idee: Man könne mit dem Verkauf von Volatilität ein stetiges Einkommen erzielen. In ruhigen Märkten kassiert man laufend kleine Prämien, fast wie Mieteinnahmen. Das klingt nach einer ruhigen, fast langweiligen Geldquelle, und genau das macht Lea misstrauisch. Wie immer fragt sie zuerst, was schiefgehen kann, und stößt dabei auf eine der lehrreichsten Geschichten der jüngeren Börsengeschichte.

Bisher hast du Volatilität als Maß für Risiko kennengelernt, als Kennzahl für die Schwankungsbreite einer Anlage. In dieser Lektion wird sie selbst zum Gegenstand: eine eigene Größe, die man messen, erwarten und sogar handeln kann. Damit wird Schwankung von einer Eigenschaft des Marktes zu einer eigenen Risikodimension.

Diese Lektion erklärt zuerst, was beim Wetten gegen Volatilität schiefgehen kann, dann den VIX, den Unterschied zwischen impliziter und realisierter Volatilität, die Volatilitätsrisikoprämie und das versteckte Tail-Risiko dahinter. Sie ist Wissen zum Verstehen, keine Anleitung und keine Empfehlung. Kein Lernziel verlangt echten Geldeinsatz.

Was kann schiefgehen?

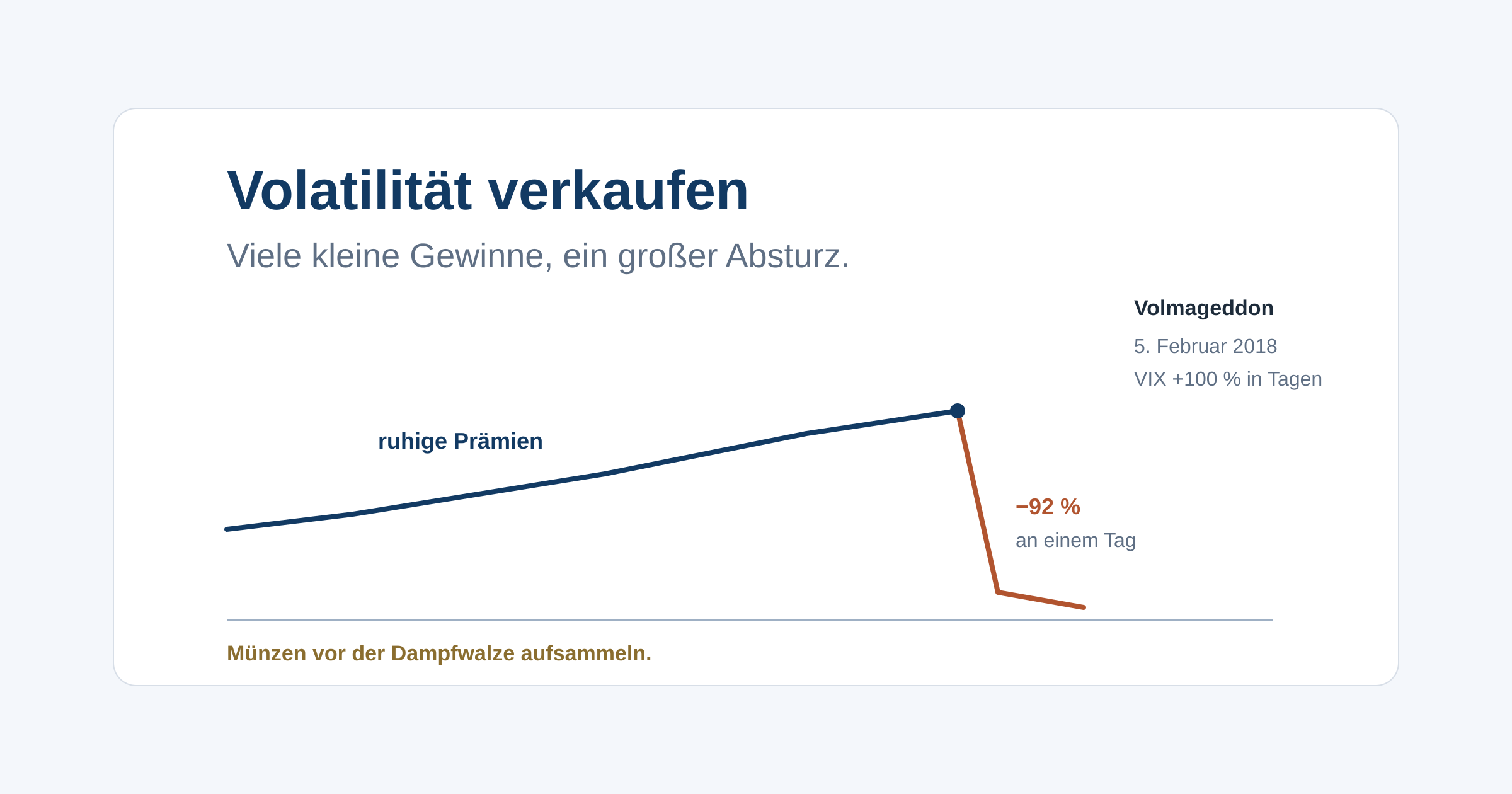

Beginnen wir mit der Gefahr, denn sie ist hier besonders heimtückisch. Wer Volatilität verkauft, übernimmt im Grunde die Rolle eines Versicherers gegen Marktturbulenzen. In ruhigen Zeiten fließen die Prämien, und die Strategie sieht über Monate hervorragend aus. Das Problem ist die Form des Risikos: viele kleine Gewinne und, selten, ein einzelner gewaltiger Verlust. Im Börsenjargon heißt das, Münzen vor einer Dampfwalze aufzusammeln.

Wie real das ist, zeigt der 5. Februar 2018, der als Volmageddon in die Geschichte einging. Der VIX, das Angstbarometer des US-Marktes, sprang in wenigen Tagen um über 100 Prozent, der stärkste Tagesanstieg seit dem Crash von 1987. Produkte, die auf fallende oder niedrige Volatilität gesetzt hatten, wurden zerrissen. Ein bekanntes inverses VIX-Produkt der Credit Suisse, die ETN mit dem Kürzel XIV, verlor an einem einzigen Tag rund 92 Prozent und wurde danach eingestellt.

Ein durchgerechnetes Beispiel macht die Wucht greifbar. Annahme: Lea hat als gekennzeichnetes Lernbeispiel 50.000 Euro in ein solches inverses Volatilitätsprodukt gesteckt, nachdem es zwei Jahre ruhig gestiegen war. Das sind Modellannahmen, keine Empfehlung. Ein Tag wie der 5. Februar 2018 mit minus 92 Prozent lässt davon rund 4.000 Euro übrig. Die ruhigen Gewinne vieler Monate sind in Stunden weg, und es gibt kein Zurück, weil das Produkt anschließend abgewickelt wurde. Mit dieser Warnung im Kopf schauen wir uns an, was hinter dem Ganzen steckt.

Volatilität als eigene Dimension

In der Lektion Risikokennzahlen verstehen war Volatilität ein Maß: Sie beschrieb, wie stark eine Anlage schwankt. Auf Profi-Ebene kommt eine zweite Sichtweise dazu. Volatilität ist nicht nur eine Eigenschaft, die man beobachtet, sondern eine Größe, die einen eigenen Preis hat und gehandelt wird.

Über Optionen lässt sich gezielt auf Schwankung setzen, unabhängig von der Richtung des Kurses. Du erinnerst dich aus der Lektion Optionen verstehen an die Kennzahl Vega, die misst, wie stark ein Optionspreis auf Volatilität reagiert. Wer Optionen kauft, ist tendenziell long Volatilität und profitiert, wenn die Schwankung steigt. Wer Optionen verkauft, ist short Volatilität und verdient, wenn es ruhig bleibt. Damit wird Schwankung selbst zur handelbaren Ware, mit eigenem Markt, eigenem Preis und eigenem Risiko.

Der VIX: das Angstbarometer

Die bekannteste Messgröße für diese Dimension ist der VIX. Er leitet aus den Preisen von Optionen auf den US-Index S&P 500 ab, wie stark der Markt in den kommenden rund 30 Tagen schwanken dürfte. Steigt die Angst, werden Absicherungen teurer, und der VIX klettert. Beruhigt sich der Markt, fällt er. Deshalb trägt er den Spitznamen Angstbarometer.

Wichtig ist eine Einschränkung, die viele übersehen. Den VIX selbst kann man nicht direkt kaufen, er ist nur eine Kennzahl. Investierbar wird er über Futures und darauf aufbauende Produkte, und die tragen die Tücken aus der Lektion Futures, Margin und Leverage. Vor allem das Rollen in Contango kann an der Rendite zehren, sodass ein VIX-Produkt über die Zeit verlieren kann, obwohl der VIX selbst seitwärts läuft. Ein VIX-Produkt ist also nie der VIX, sondern eine gehebelte, rollbehaftete Annäherung.

Implizite gegen realisierte Volatilität

Jetzt zum Kern der Sache, dem Unterschied zwischen Erwartung und Wirklichkeit. Die implizite Volatilität ist die im Optionspreis eingebaute Erwartung, wie stark der Markt künftig schwanken wird. Der VIX ist nichts anderes als eine zusammengefasste implizite Volatilität für den S&P 500. Die realisierte Volatilität dagegen ist die Schwankung, die hinterher tatsächlich eingetreten ist.

Diese beiden Größen sind selten gleich. Im langjährigen Durchschnitt liegt die implizite Volatilität etwas über der später realisierten. Das ist kein Zufall, sondern Ausdruck eines Bedürfnisses: Anleger zahlen für Absicherung gegen Kursstürze im Schnitt einen kleinen Aufschlag, so wie man für eine Versicherung lieber etwas zu viel als zu wenig zahlt. Genau aus dieser Lücke entsteht die nächste Idee.

Die Volatilitätsrisikoprämie

Weil die implizite Volatilität im Mittel über der realisierten liegt, verdient die Gegenseite. Wer Volatilität verkauft, also die Absicherung anbietet, kassiert im Durchschnitt eine Volatilitätsrisikoprämie. Das ist das Geschäft eines Versicherers: Er nimmt viele kleine Prämien ein und zahlt selten, dafür dann viel.

Auf dem Papier ist das eine echte, über lange Zeit belegte Prämie. In der Praxis ist sie tückisch, weil ihre Auszahlung so ungleich verteilt ist. In ruhigen Phasen, die den Großteil der Zeit ausmachen, tröpfeln die Gewinne herein, und die Strategie wirkt verlässlich und beinahe risikolos. Genau diese scheinbare Ruhe verführt dazu, immer größere Positionen einzugehen. Die Prämie ist real, aber sie ist die Bezahlung für ein Risiko, das man die meiste Zeit nicht sieht.

Short-Vol-Tail-Risk

Dieses unsichtbare Risiko hat einen Namen: Short-Vol-Tail-Risk, das Schwanzrisiko des Volatilitätsverkaufs. Es beschreibt den seltenen, aber extremen Verlust am Rand der Wahrscheinlichkeitsverteilung. Wenn die Volatilität plötzlich hochschießt, kehrt sich das ruhige Geschäft in Sekunden um. Schlimmer noch: Es kann sich selbst verstärken. Steigt die Volatilität stark, müssen Verkäufer ihre Positionen mit Verlust glattstellen oder absichern, was weiteren Verkaufsdruck erzeugt und die Volatilität noch höher treibt. Eine Rückkopplungsschleife entsteht, genau wie im Februar 2018.

Das Auszahlungsprofil ist das Spiegelbild einer Versicherung. Über lange Zeit ein ruhiger, leicht steigender Verlauf, unterbrochen von seltenen, fast senkrechten Abstürzen. Wer nur die ruhige Strecke sieht, hält die Strategie für sicher. Wer das ganze Profil versteht, erkennt, dass der eine schlechte Tag alle guten Jahre kosten kann. Deshalb gehört das Wetten gegen Volatilität, wenn überhaupt, nur in einen klein bemessenen, bewusst begrenzten Teil eines Depots, wie ihn die Lektion Profi-Denken beginnt mit Risikomanagement beschreibt.

Typische Fehler

Vier Muster führen rund um Volatilität besonders oft zu Verlusten:

- Die ruhige Strecke für das ganze Bild halten. Short-Volatility sieht monatelang großartig aus, bis der eine Tag kommt.

- Ein VIX-Produkt mit dem VIX verwechseln. Rollverluste und Hebel sorgen dafür, dass das Produkt deutlich anders läuft als die Kennzahl.

- Die Prämie für risikolos halten. Die Volatilitätsrisikoprämie ist die Bezahlung für ein seltenes, sehr großes Risiko.

- Die Rückkopplung unterschätzen. In der Krise verstärken sich Short-Vol-Verluste selbst und treffen oft mit anderen Verlusten zusammen.

Deine Aufgabe

Such dir einen langfristigen Chart des VIX, etwa über zehn Jahre, frei zugänglich bei vielen Finanzseiten. Markiere die langen ruhigen Phasen mit niedrigen Werten und die wenigen scharfen Spitzen, etwa Februar 2018 und März 2020. Zähl grob, wie viele Monate ruhig waren und wie wenige Tage die großen Ausschläge ausmachten.

Stell dir dann vor, du hättest in den ruhigen Phasen Volatilität verkauft. Frag dich: Wie viele Monate kleiner Gewinne hätte ein einziger Tag wie der 5. Februar 2018 ausgelöscht? Diese Übung macht in fünfzehn Minuten sichtbar, warum eine Strategie mit vielen kleinen Gewinnen und seltenen riesigen Verlusten so gefährlich ist, gerade weil sie sich lange so ruhig anfühlt.

Weiter lernen

Du verstehst jetzt Volatilität als eigene, handelbare Risikodimension und das Tail-Risiko des Volatilitätsverkaufs. Die nächste Lektion zoomt heraus auf die großen Rahmenbedingungen: Makro, Zinsen und Zentralbanken, also wie Fed und EZB, Inflation und Zinskurve den Boden bereiten, auf dem all diese Märkte sich bewegen. Welche Kennzahlen Schwankung messen, vertieft die Lektion Risikokennzahlen verstehen. Wie die Volatilität in den Preis einzelner Optionen eingeht, steht in Optionen verstehen.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Lea verkauft Volatilität und kassiert zwei Jahre lang ruhige, kleine Prämien. Dann springt die Volatilität an einem Tag heftig nach oben. Welche Gefahr beschreibt das?

Short-Volatility liefert viele kleine, ruhige Gewinne und selten einen riesigen Verlust. Im Februar 2018, dem sogenannten Volmageddon, verlor ein bekanntes inverses VIX-Produkt an einem einzigen Tag rund 92 Prozent und wurde eingestellt. Genau dieser seltene, heftige Einbruch ist das Tail-Risiko.

Frage 2: Was misst der VIX?

Der VIX leitet aus den Preisen von Optionen auf den S&P 500 ab, wie stark der Markt in den nächsten rund 30 Tagen schwanken dürfte. Er steigt in Panikphasen und fällt in ruhigen Zeiten, daher der Name Angstbarometer. Mit vergangener Rendite oder Zinsen hat er nichts zu tun.

Frage 3: Wie unterscheiden sich implizite und realisierte Volatilität?

Implizite Volatilität ist die Markterwartung künftiger Schwankung, abgelesen aus Optionspreisen. Realisierte Volatilität ist das, was hinterher wirklich passiert ist. Im Schnitt liegt die implizite über der später realisierten, und aus dieser Differenz entsteht die Volatilitätsrisikoprämie.

Frage 4: Was ist die Volatilitätsrisikoprämie?

Weil Marktteilnehmer für Absicherung im Schnitt etwas zu viel zahlen, verdient die Gegenseite, also der Verkäufer von Volatilität, eine Prämie. Sie ähnelt dem Geschäft eines Versicherers: regelmäßige kleine Einnahmen, dafür das Risiko eines seltenen, sehr großen Schadens.