fideto

fidetoFinanzbildung· Lernpfad Profi · Lektion 16 ·18 Min. · Stand:

Makro, Zinsen und Zentralbanken

Wie Fed und EZB über den Leitzins steuern, warum der Realzins zählt, was eine Zinskurve verrät und warum Makro die Rahmenbedingungen erklärt, aber keine handelbare These liefert.

Das lernst du hier

- Du verstehst, wie Zentralbanken über den Leitzins Inflation und Konjunktur steuern.

- Du kannst den Realzins vom Nominalzins unterscheiden und eine Zinskurve lesen.

- Du weißt, warum Makro die Rahmenbedingungen erklärt, aber keine handelbare These liefert.

Hilfreich vorab: Inflation und Kaufkraft: das leise Risiko, Anleihen verständlich erklärt

Lea liest in fast jedem Marktkommentar, dass die Notenbanken über alles entscheiden, und dass eine bestimmte Form der Zinskurve eine Rezession ankündigt. Das verleitet sie zu der Idee, ihre Anlageentscheidungen an Makroprognosen auszurichten: Wenn man nur die nächste Zinsentscheidung richtig einschätzt, müsste man doch vorne liegen. Bevor sie darauf setzt, will sie verstehen, was Zinsen und Zentralbanken wirklich bewirken, und wo die Grenze dieses Wissens liegt.

Makro, also die große wirtschaftliche Gesamtlage, ist der Boden, auf dem sich alle Märkte bewegen. Zinsen sind dabei die wichtigste einzelne Größe, weil sie den Preis für Geld festlegen und damit jede andere Anlage beeinflussen. Aber Makro zu verstehen heißt nicht, die Zukunft vorhersagen zu können.

Diese Lektion erklärt, was Zentralbanken tun, warum der Realzins wichtiger ist als der Nominalzins, was eine Zinskurve verrät und warum Makro die Rahmenbedingungen erklärt, ohne eine verlässliche Handelsidee zu liefern. Alle aktuellen Zahlen haben den Stand Juni 2026 und müssen regelmäßig geprüft werden.

Was Zentralbanken tun

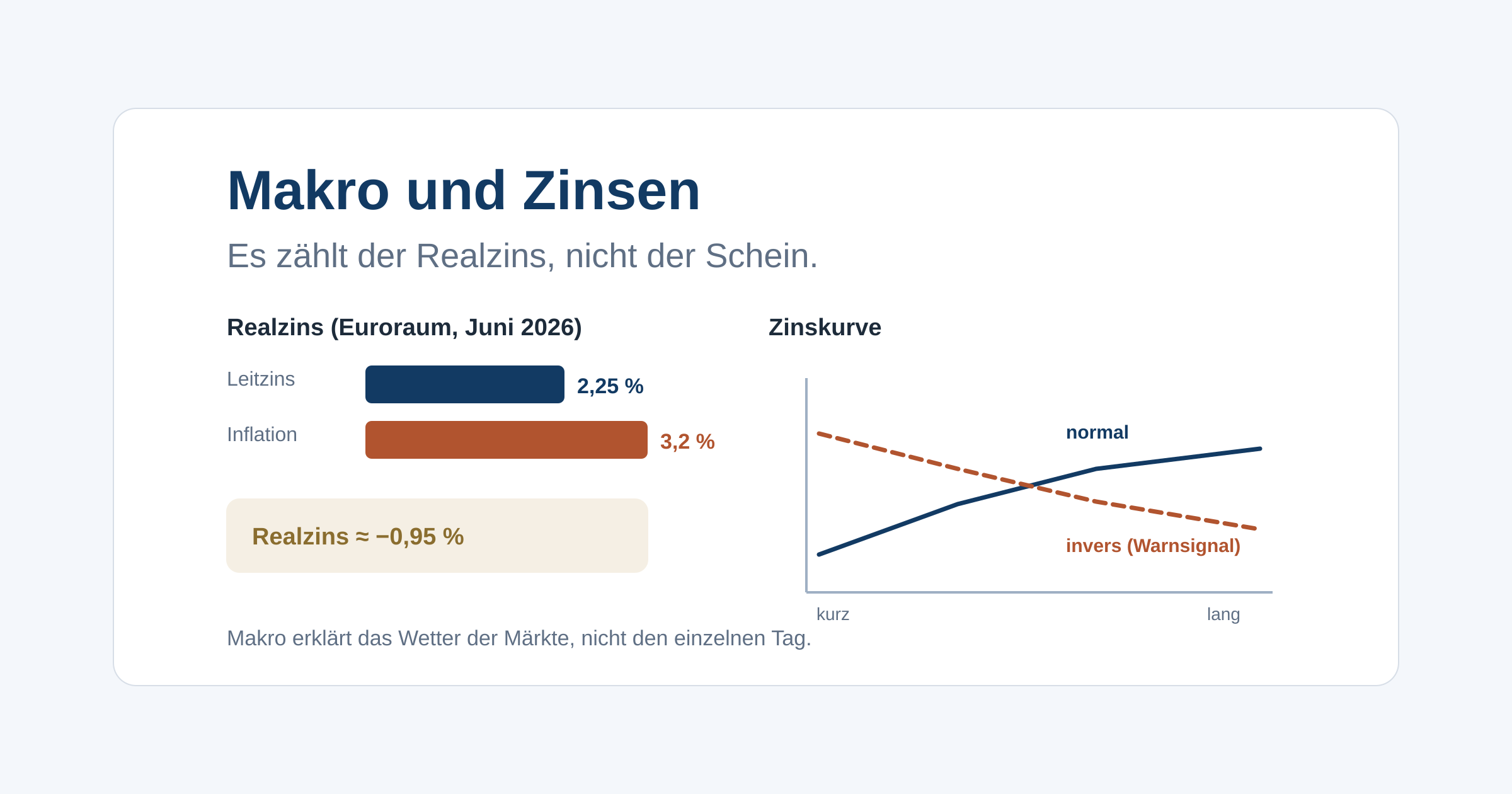

Zentralbanken wie die Europäische Zentralbank für den Euroraum und die Federal Reserve für die USA haben eine Kernaufgabe: stabile Preise. Die EZB definiert Preisstabilität als eine Inflation von rund zwei Prozent auf mittlere Sicht. Ihr wichtigstes Werkzeug ist der Leitzins, der Zinssatz, zu dem sich Banken bei ihr Geld leihen oder anlegen.

Der Mechanismus dahinter ist eine Kette. Hebt die Zentralbank den Leitzins, werden Kredite für Unternehmen und Haushalte teurer, es wird weniger ausgegeben und investiert, die Nachfrage kühlt ab und die Inflation sinkt. Senkt sie den Zins, passiert das Umgekehrte: Geld wird billiger, die Wirtschaft wird angeschoben. Aktuell zeigt sich das konkret. Nach einem erneuten Inflationsschub hat die EZB im Juni 2026 die Zinsen angehoben, der Einlagenzins liegt bei 2,25 Prozent, der Hauptrefinanzierungssatz bei 2,40 Prozent (Stand Juni 2026). In den USA liegt der Leitzins der Fed mit 3,50 bis 3,75 Prozent höher. Warum die Fed dabei ein globaler Taktgeber ist, hast du in der Lektion Warum der US-Markt so wichtig ist gesehen.

Real- gegen Nominalzins

Hier liegt ein Denkfehler, der viele Sparer Geld kostet. Der Zins, den du auf einem Konto siehst, ist der Nominalzins. Was zählt, ist der Realzins, also der Nominalzins abzüglich der Inflation. Erst er sagt, ob dein Geld an Kaufkraft gewinnt oder verliert. Diese Idee kennst du aus der Lektion Inflation und Kaufkraft, hier wird sie zur Kernfrage.

Ein durchgerechnetes Beispiel zeigt es. Annahme: Lea hat 20.000 Euro auf einem Tagesgeldkonto zu 2,25 Prozent, die Inflation im Euroraum liegt bei 3,2 Prozent (Stand Mai 2026, Eurostat). Das sind reale Werte als Lernbeispiel.

- Nominal nach einem Jahr: 20.000 Euro mal 1,0225, also 20.450 Euro. Das sind 450 Euro Zinsen.

- Real, in heutiger Kaufkraft: 20.450 Euro geteilt durch 1,032, also rund 19.816 Euro.

Trotz 450 Euro Zinsen ist Leas Geld real etwa 184 Euro weniger wert als vorher, ein Realzins von rund minus 0,95 Prozent. Steigende Leitzinsen können also gut aussehen und trotzdem Kaufkraft kosten, solange die Inflation höher ist. Genau deshalb schaut ein Profi immer auf den Realzins.

Die Zinskurve

Es gibt nicht den einen Zins, sondern für jede Laufzeit einen eigenen. Trägt man die Zinsen verschiedener Laufzeiten in ein Diagramm, ergibt sich die Zinskurve. Normalerweise steigt sie an: Für langes Verleihen will man mehr Zins als für kurzes, weil mehr Zeit mehr Unsicherheit bedeutet.

Interessant wird es, wenn sich die Kurve umdreht. Bei einer inversen Zinskurve sind die kurzfristigen Zinsen höher als die langfristigen. Das passiert oft, wenn die Notenbank die kurzen Zinsen stark angehoben hat, der Markt aber für die Zukunft sinkende Zinsen und eine schwächere Wirtschaft erwartet. Historisch ging eine inverse Zinskurve auffällig häufig einer Rezession voraus, weshalb sie als Warnsignal gilt. Wichtig ist die Demut: Sie ist ein Signal, keine Garantie, und sie sagt nichts über den genauen Zeitpunkt. Wie Anleihekurse und Zinsen zusammenhängen, vertieft die Lektion Anleihen verständlich erklärt.

Wie Zinsen auf alle Märkte wirken

Zinsen sind so etwas wie die Schwerkraft der Finanzmärkte. Sie wirken auf fast jede Anlageklasse. Bei Anleihen ist der Zusammenhang direkt und gegenläufig: Steigen die Marktzinsen, fallen die Kurse bestehender Anleihen. Bei Aktien wirkt der Zins subtiler. Ein höherer Zins macht künftige Unternehmensgewinne in der Gegenwart weniger wert und bietet zugleich mit sicheren Anleihen eine ernstere Konkurrenz. Das belastet tendenziell hoch bewertete Wachstumswerte stärker als günstige, stabile Unternehmen.

Diese breite Wirkung erklärt, warum so viele Augen an den Notenbanken hängen. Die Zinsentscheidung verschiebt die Bewertungsgrundlage für nahezu alles. Aus genau diesem Grund ist die Versuchung groß, daraus eine Handelsstrategie zu machen, und genau hier ist Vorsicht geboten.

Makro erklärt den Rahmen, ersetzt keine These

Jetzt der wichtigste Punkt der Lektion, und er ist eine Warnung vor Selbstüberschätzung. Makro setzt die Rahmenbedingungen, taugt aber selten als verlässliches Kauf- oder Verkaufssignal. Dafür gibt es drei Gründe.

Erstens ist Makro extrem schwer zu prognostizieren. Selbst Zentralbanken mit riesigen Stäben revidieren ihre eigenen Projektionen ständig. Zweitens preist der Markt bekannte Erwartungen bereits ein. Wenn alle eine Zinssenkung erwarten, steckt sie schon in den Kursen, und nur die Überraschung bewegt den Markt, also genau das, was niemand zuverlässig vorhersieht. Drittens ist der Weg von einer richtigen Makroeinschätzung zum richtigen Trade weit: Du kannst die Zinsentwicklung korrekt vorhersehen und trotzdem falsch liegen, weil der Markt anders reagiert als gedacht.

Die nüchterne Schlussfolgerung: Nutze Makro, um zu verstehen, in welchem Umfeld du dich bewegst, nicht als Glaskugel. Makro erklärt das Wetter der Märkte, nicht den Verlauf des einzelnen Tages. Ein breit gestreutes, regelbasiertes Vorgehen ist robuster als der Versuch, jede Notenbanksitzung zu traden.

Typische Fehler

Vier Muster führen beim Thema Makro besonders oft in die Irre:

- Nur auf den Nominalzins schauen. Erst der Realzins zeigt, ob dein Geld Kaufkraft gewinnt oder verliert.

- Signale für Gewissheiten halten. Eine inverse Zinskurve warnt, sie garantiert keine Rezession und nennt keinen Termin.

- Makroprognosen für handelbar halten. Bekannte Erwartungen sind eingepreist, nur Überraschungen bewegen, und die sind unvorhersehbar.

- Die eigene Treffsicherheit überschätzen. Wer Notenbanken hinterherprognostiziert, konkurriert mit Profis, die selbst oft danebenliegen.

Deine Aufgabe

Schau die drei aktuellen Zahlen selbst nach, frei zugänglich: den Leitzins der EZB, den Leitzins der Fed und die aktuelle Inflationsrate im Euroraum. Rechne dann den Realzins eines Tagesgeldkontos aus, das du kennst: Nominalzins minus aktuelle Inflation.

Frag dich anschließend: Gewinnt oder verliert mein Erspartes auf dem Konto gerade an Kaufkraft? Und schau, ob du irgendwo findest, ob die Zinskurve aktuell normal oder invers verläuft. Diese fünfzehn Minuten verbinden die abstrakten Notenbankzahlen mit deinem eigenen Konto und machen den Realzins greifbar.

Weiter lernen

Du verstehst jetzt, wie Zinsen das Umfeld aller Märkte prägen und warum Makro Rahmen statt Signal ist. Die nächste Lektion wechselt das Werkzeug und fragt, wie du moderne Hilfsmittel sinnvoll einsetzt: KI als Research-Assistent, also wo ein Sprachmodell beim Recherchieren hilft und wo es gefährlich wird. Wie Inflation deine Kaufkraft frisst, vertieft die Lektion Inflation und Kaufkraft. Warum Anleihekurse fallen, wenn Zinsen steigen, steht in Anleihen verständlich erklärt.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Leas Tagesgeld bringt 2,25 Prozent, die Inflation liegt bei 3,2 Prozent. Behält ihr Geld seine Kaufkraft?

Der Realzins ist grob der Nominalzins minus Inflation, hier 2,25 minus 3,2, also etwa minus 0,95 Prozent. Lea bekommt zwar nominal Zinsen, ihr Geld verliert aber real an Kaufkraft. Nominale Zinsen allein sagen nichts darüber, ob man der Inflation davonläuft.

Frage 2: Was ist das zentrale Ziel und Werkzeug einer Zentralbank wie der EZB?

Die EZB hat als Hauptziel die Preisstabilität, definiert als rund zwei Prozent Inflation. Ihr wichtigstes Werkzeug ist der Leitzins: Sie hebt ihn, um eine zu hohe Inflation zu bremsen, und senkt ihn, um eine schwache Wirtschaft anzuschieben. Aktienkurse oder Unternehmensgewinne steuert sie nicht direkt.

Frage 3: Was bedeutet eine inverse Zinskurve?

Normalerweise steigt die Zinskurve mit der Laufzeit. Eine inverse Kurve, bei der kurze Zinsen höher sind als lange, trat in der Vergangenheit häufig vor Rezessionen auf. Sie ist ein Warnsignal, keine Garantie, und sagt nichts über den genauen Zeitpunkt.

Frage 4: Warum ist Makro eher Rahmen als handelbare These?

Makro setzt die Rahmenbedingungen für alle Märkte, ist aber notorisch schwer zu prognostizieren. Der Markt preist bekannte Erwartungen bereits ein, und selbst Notenbanken korrigieren ihre Projektionen laufend. Makro hilft beim Einordnen, taugt aber selten als verlässliches Kauf- oder Verkaufssignal.