fideto

fidetoFinanzbildung· Lernpfad Profi · Lektion 18 ·18 Min. · Stand:

Steuern und Dokumentation für Fortgeschrittene

Warum ein Auslandsbroker dich zur eigenen Steuererklärung zwingt, wie Verlusttöpfe und Quellensteuer funktionieren und was in den Jahresordner gehört.

Das lernst du hier

- Du verstehst, warum ein Auslandsbroker dich zur eigenen Steuererklärung zwingt.

- Du kannst die Verlustverrechnungstöpfe einordnen und kennst den Wegfall des Termingeschäfte-Deckels.

- Du weißt, wie Quellensteuer und das W-8BEN-Formular zusammenhängen und was in den Jahresordner gehört.

Hilfreich vorab: Steuern für Anleger: die Grundlagen, Brokerwahl für Fortgeschrittene

Lea ist inzwischen breiter unterwegs: Sie nutzt einen Auslandsbroker, hält US-Aktien und hat im Profi-Pfad auch Termingeschäfte kennengelernt. Beim ersten Blick auf ihre Jahresabrechnung merkt sie, dass hier niemand mehr automatisch die Steuer für sie abführt und dass Dividenden aus den USA schon im Ausland gekürzt wurden. Auf der fortgeschrittenen Ebene wird sie zu ihrer eigenen Steuerbuchhaltung.

Diese Lektion ordnet die wichtigsten Bausteine: warum ein Auslandsbroker dich zur eigenen Erklärung zwingt, wie die Verlusttöpfe funktionieren, was sich bei Termingeschäften gerade geändert hat, wie Quellensteuer und das W-8BEN-Formular zusammenspielen und wie ein sinnvoller Jahresordner aussieht.

Wichtig vorweg und ohne Ausnahme: Das hier ist Bildung, keine Steuerberatung. Steuerrecht ändert sich, hängt von deiner persönlichen Lage ab und steckt voller Sonderfälle. Alle Werte haben den Stand Juni 2026 und müssen geprüft werden. Bei echten Fragen führt der Weg zum Steuerberater oder zur amtlichen Quelle.

Der deutsche Broker nimmt dir viel ab, der ausländische nicht

Der bequemste Teil des deutschen Steuersystems für Anleger ist der automatische Steuerabzug. Ein deutscher Broker behält die Abgeltungsteuer von rund 26,4 Prozent inklusive Soli direkt ein, führt sie ans Finanzamt ab, verrechnet Verluste und berücksichtigt deinen Freistellungsauftrag. Diese Grundlagen kennst du aus der Lektion Steuern für Anleger: die Grundlagen.

Ein Auslandsbroker tut all das nicht. Deine Steuerpflicht in Deutschland bleibt aber vollständig bestehen. Das heißt: Du musst deine Kapitalerträge selbst ermitteln und über die Anlage KAP in der Steuererklärung angeben. Niemand erinnert dich, niemand rechnet automatisch. Diesen Unterschied hat die Lektion Brokerwahl für Fortgeschrittene schon angerissen, hier wird er zur konkreten Pflicht. Der niedrigere Gebührentarif eines Auslandsbrokers wird mit mehr Eigenverantwortung bei der Steuer bezahlt.

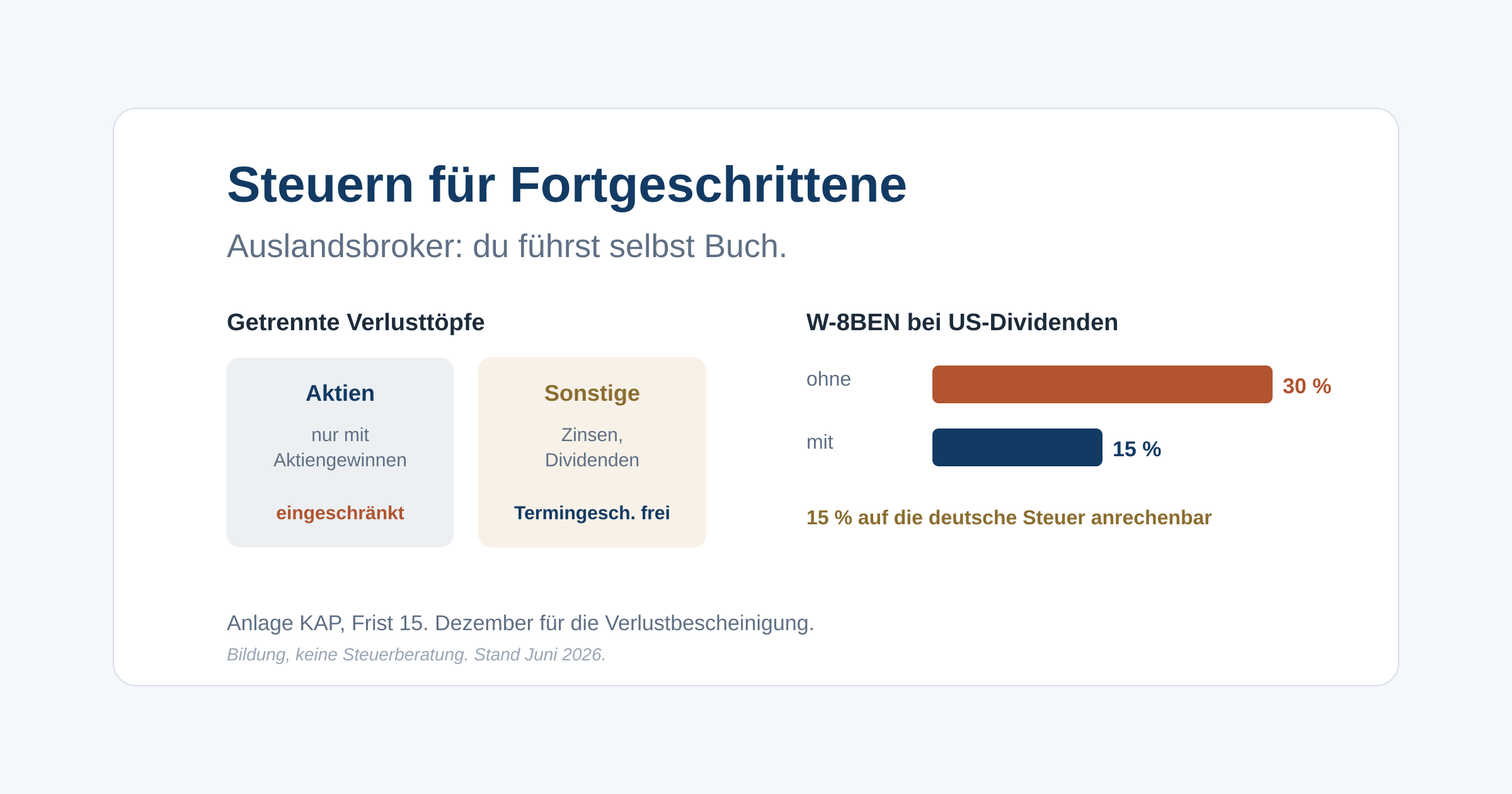

Die Verlustverrechnungstöpfe

Verluste mindern die Steuer, aber nicht beliebig. Das deutsche Recht sortiert sie in getrennte Töpfe, und das ist einer der häufigsten Stolpersteine. Es gibt einen eigenen Topf für Aktien und einen allgemeinen Topf für sonstige Kapitalerträge wie Zinsen, Dividenden und Fondsgewinne.

Der entscheidende Punkt: Verluste aus dem Verkauf einzelner Aktien dürfen nur mit Gewinnen aus anderen Aktienverkäufen verrechnet werden, nicht mit Dividenden oder Zinsen. Diese besondere Beschränkung für Aktien gilt weiterhin. Wer also mit einer Einzelaktie Verlust macht, kann ihn nicht gegen seine Dividendenerträge gegenrechnen, sondern nur gegen Kursgewinne anderer Aktien. Banken führen diese Töpfe automatisch, bei mehreren Depots musst du sie aber im Blick behalten.

Neu: Termingeschäfte ohne 20.000-Euro-Deckel

Hier gibt es eine wichtige aktuelle Änderung, die direkt an die Derivate-Lektionen anschließt. Lange galt für Verluste aus Termingeschäften, also etwa aus Optionen oder Futures aus der Lektion Futures, Margin und Leverage, eine harte Grenze: Solche Verluste durften pro Jahr nur bis 20.000 Euro verrechnet werden. Das konnte dazu führen, dass man auf dem Papier Gewinn machte und trotzdem Steuern auf Geld zahlte, das man real verloren hatte.

Diese Beschränkung ist weggefallen. Mit dem Jahressteuergesetz 2024 wurde der 20.000-Euro-Deckel ersatzlos gestrichen, rückwirkend und für alle offenen Fälle. Verluste aus Termingeschäften sind nun voll mit Kapitalerträgen verrechenbar. Die Banken setzen das im laufenden Steuerabzug seit dem 1. Januar 2026 um (Stand Juni 2026). Für ältere Jahre kann sich ein Blick in die Bescheide lohnen, hier ist im Zweifel der Steuerberater gefragt.

Quellensteuer und das W-8BEN-Formular

Wer ausländische Aktien hält, trifft auf die Quellensteuer. Das ist eine Steuer, die der Staat des Unternehmens direkt von der Dividende einbehält, bevor sie bei dir ankommt. Ohne Vorkehrung droht eine Doppelbesteuerung: einmal im Ausland, einmal in Deutschland. Dagegen helfen die Doppelbesteuerungsabkommen, die regeln, wie viel anrechenbar ist, meist 15 Prozent.

Bei US-Aktien spielt das W-8BEN-Formular die Hauptrolle. Mit ihm erklärst du dem US-Fiskus, dass du in Deutschland steuerpflichtig bist. Ein durchgerechnetes Beispiel zeigt den Effekt. Annahme: Lea erhält 1.000 Euro US-Dividende, die deutsche Abgeltungsteuer beträgt rund 263 Euro. Das sind Modellannahmen, keine Steuerberatung.

- Mit W-8BEN behalten die USA nur 15 Prozent ein, also 150 Euro. Diese 150 Euro werden auf die deutsche Steuer angerechnet, sodass in Deutschland nur noch rund 113 Euro fällig werden. Summe: etwa 263 Euro.

- Ohne W-8BEN behalten die USA 30 Prozent ein, also 300 Euro. Anrechenbar sind aber nur 15 Prozent, also 150 Euro. Die anderen 150 Euro musst du dir mühsam vom US-Fiskus zurückholen, sonst zahlst du doppelt.

Das Formular bekommst du in der Regel über deinen Broker, und es spart bares Geld. Die im Ausland gezahlte und anrechenbare Quellensteuer trägst du in der Anlage KAP ein.

Die Anlage KAP und der Jahresordner

Spätestens jetzt wird klar: Auf der fortgeschrittenen Ebene brauchst du Ordnung. Die Anlage KAP füllst du immer dann aus, wenn der automatische Abzug nicht alles erfasst hat, etwa bei einem Auslandsbroker, bei anrechenbarer ausländischer Quellensteuer, bei einem nicht ausgeschöpften Sparer-Pauschbetrag oder wenn du Verluste von einer Bank zur anderen übertragen willst.

Für diesen Übertrag gibt es eine wichtige Frist: Eine Verlustbescheinigung musst du bei deiner Bank bis zum 15. Dezember des Jahres beantragen, sonst bleibt der Verlust in diesem Topf bei dieser Bank stehen. Leg dir einen festen Jahresordner an, digital oder auf Papier, mit den Jahressteuerbescheinigungen aller Banken, den Abrechnungen des Auslandsbrokers, den Dividendennachweisen mit der einbehaltenen Quellensteuer und einer kurzen eigenen Übersicht. Diese Mühe klingt nach Bürokratie, ist aber der Unterschied zwischen einer ruhigen Steuererklärung und einer hektischen Suche im nächsten Frühjahr.

Typische Fehler

Vier Muster führen bei Steuern und Dokumentation besonders oft zu Ärger:

- Den Auslandsbroker für steuerfrei halten. Die Steuerpflicht bleibt, nur der automatische Abzug fehlt.

- Die Verlusttöpfe verwechseln. Aktienverluste lassen sich nicht mit Dividenden oder Zinsen verrechnen.

- Das W-8BEN vergessen. Dann zahlst du 30 statt 15 Prozent US-Quellensteuer und musst die Differenz zurückfordern.

- Die Frist für die Verlustbescheinigung reißen. Nach dem 15. Dezember bleibt der Verlust bei der alten Bank hängen.

Deine Aufgabe

Bau dir die Struktur eines Jahresordners für deine Kapitalanlagen, rein organisatorisch und ohne echte Daten preiszugeben. Leg die Kategorien an: Jahressteuerbescheinigungen, Auslandsbroker-Abrechnungen, Dividenden mit Quellensteuer, Verlustbescheinigungen, eigene Übersicht.

Geh dann die Checkliste durch: Müsste ich nach meiner Situation eine Anlage KAP abgeben? Habe ich ein Auslandsdepot, ausländische Quellensteuer oder mehrere Banken mit Verlusten? Und notiere dir den 15. Dezember als jährliche Frist für die Verlustbescheinigung. Diese fünfzehn Minuten ersparen dir im nächsten Frühjahr Stunden.

Weiter lernen

Du kennst jetzt die wichtigsten Steuer- und Dokumentationsfragen für fortgeschrittene Anleger. Damit ist der inhaltliche Profi-Pfad komplett. Es folgt der Abschluss, in dem du dein Wissen in einem Research Memo und einem Risiko-Playbook zusammenführst und im großen Abschlusstest zeigst. Die Grundlagen der Anlegerbesteuerung vertieft die Lektion Steuern für Anleger: die Grundlagen. Worauf es bei der Wahl zwischen deutschem und ausländischem Broker ankommt, steht in Brokerwahl für Fortgeschrittene.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Lea handelt über einen Auslandsbroker. Was unterscheidet ihre Steuersituation von der bei einem deutschen Broker?

Ein deutscher Broker zieht die Abgeltungsteuer automatisch ab. Ein Auslandsbroker tut das nicht, die Steuerpflicht in Deutschland bleibt aber bestehen. Lea muss ihre Kapitalerträge daher selbst in der Anlage KAP angeben und versteuern.

Frage 2: Wie lassen sich Verluste aus dem Verkauf von Aktien steuerlich verrechnen?

Für Aktienverluste gibt es einen gesonderten Verlusttopf. Sie dürfen nur mit Gewinnen aus anderen Aktienverkäufen verrechnet werden, nicht mit Zinsen, Dividenden oder anderen Kapitalerträgen. Diese Beschränkung gilt weiterhin.

Frage 3: Was hat sich bei der Verrechnung von Verlusten aus Termingeschäften geändert?

Mit dem Jahressteuergesetz 2024 fiel die Verlustverrechnungsbeschränkung für Termingeschäfte von 20.000 Euro ersatzlos weg, rückwirkend und für offene Fälle. Die Banken setzen das im Steuerabzug ab 1. Januar 2026 um. Verluste aus Optionen oder Futures sind damit voll abziehbar.

Frage 4: Wozu dient das W-8BEN-Formular bei US-Aktien?

Mit dem W-8BEN-Formular erklärst du dich als in Deutschland steuerpflichtig. Die USA behalten dann nur 15 statt 30 Prozent Quellensteuer ein, und dieser Satz ist nach dem Doppelbesteuerungsabkommen auf die deutsche Abgeltungsteuer anrechenbar. Ohne das Formular zahlst du zu viel und musst es mühsam zurückfordern.