fideto

fidetoFinanzbildung· Lernpfad Profi · Lektion 6 ·16 Min. · Stand:

Unternehmensbewertung: DCF, Multiples, Szenarien

Wie aus Cashflows ein Wert wird, warum der Terminal Value das DCF dominiert und weshalb schon kleine Annahmen riesige Wertänderungen erzeugen.

Das lernst du hier

- Du verstehst die Grundidee des DCF und die Rolle von WACC und Terminal Value.

- Du weißt, warum kleine Annahmeänderungen den errechneten Wert stark verschieben.

- Du kannst DCF, Multiples und Szenarien als sich ergänzende Werkzeuge einsetzen.

Hilfreich vorab: Bewertungskennzahlen ohne Zahlenmagie, Bilanz und Cashflow verstehen

Lea hat die Primärdaten beisammen, geprüfte Zahlen aus dem Geschäftsbericht. Jetzt will sie die entscheidende Frage beantworten: Was ist das Unternehmen eigentlich wert? Sie stößt schnell auf das Discounted-Cashflow-Verfahren, kurz DCF, das oft als Königsweg der Bewertung gilt. Sie baut ein erstes Modell, ändert versuchsweise eine einzige Annahme, und der errechnete Wert springt um ein Drittel. Ihr Vertrauen in die schöne, exakte Zahl bekommt einen Riss.

Dieser Riss ist die wichtigste Lektion der Unternehmensbewertung. Bewertung ist kein Messen, sondern ein Schätzen unter vielen Annahmen. Ein DCF kann ein mächtiges Werkzeug sein, aber nur, wenn du seine Grenzen kennst und ihm nicht mehr Genauigkeit zutraust, als er hat.

Diese Lektion zeigt dir, wie aus Cashflows ein Wert wird, warum eine einzige Zahl, der Terminal Value, das ganze Modell dominiert, und wie du mit Multiples und Szenarien gegensteuerst. Am Ende bewertest du nüchterner und ehrlicher als jemand, der einer einzelnen Zielzahl vertraut.

Die Grundidee: ein Unternehmen ist seine künftigen Cashflows

Im Kern steckt ein einfacher Gedanke. Ein Unternehmen ist so viel wert wie das Geld, das es seinen Eigentümern in Zukunft einbringen wird. Das DCF schätzt deshalb die künftigen freien Cashflows, die du in der Lektion zu Bilanz und Cashflow kennengelernt hast, und rechnet sie auf den heutigen Wert um.

Dieses Umrechnen ist nötig, weil Geld in der Zukunft weniger wert ist als heute. Tausend Euro in zehn Jahren sind dir weniger wert als tausend Euro jetzt, weil du auf das Geld warten musst und es Risiken gibt. Diese Abwertung künftiger Beträge heißt Diskontierung. Das DCF nimmt also alle erwarteten Cashflows, zinst sie ab und addiert sie zum heutigen Unternehmenswert.

Diskontierung und WACC

Wie stark künftige Cashflows abgezinst werden, bestimmt der Diskontsatz. Im DCF ist das meist der WACC, der gewichtete durchschnittliche Kapitalkostensatz. Er bündelt, was das Unternehmen für sein Eigen- und Fremdkapital zusammen aufbringen muss, gewichtet nach deren Anteil. Vereinfacht ist der WACC die Renditeerwartung, die Geldgeber für das eingegangene Risiko verlangen.

Je höher das Risiko, desto höher der WACC, und desto stärker werden künftige Cashflows abgewertet. Für mittelständische Unternehmen liegt der WACC je nach Risiko aktuell meist zwischen 7,5 und 12 Prozent. Das klingt nach einem technischen Detail, ist aber eine der mächtigsten Stellschrauben des ganzen Modells. Schon ein Prozentpunkt mehr oder weniger verändert das Ergebnis spürbar.

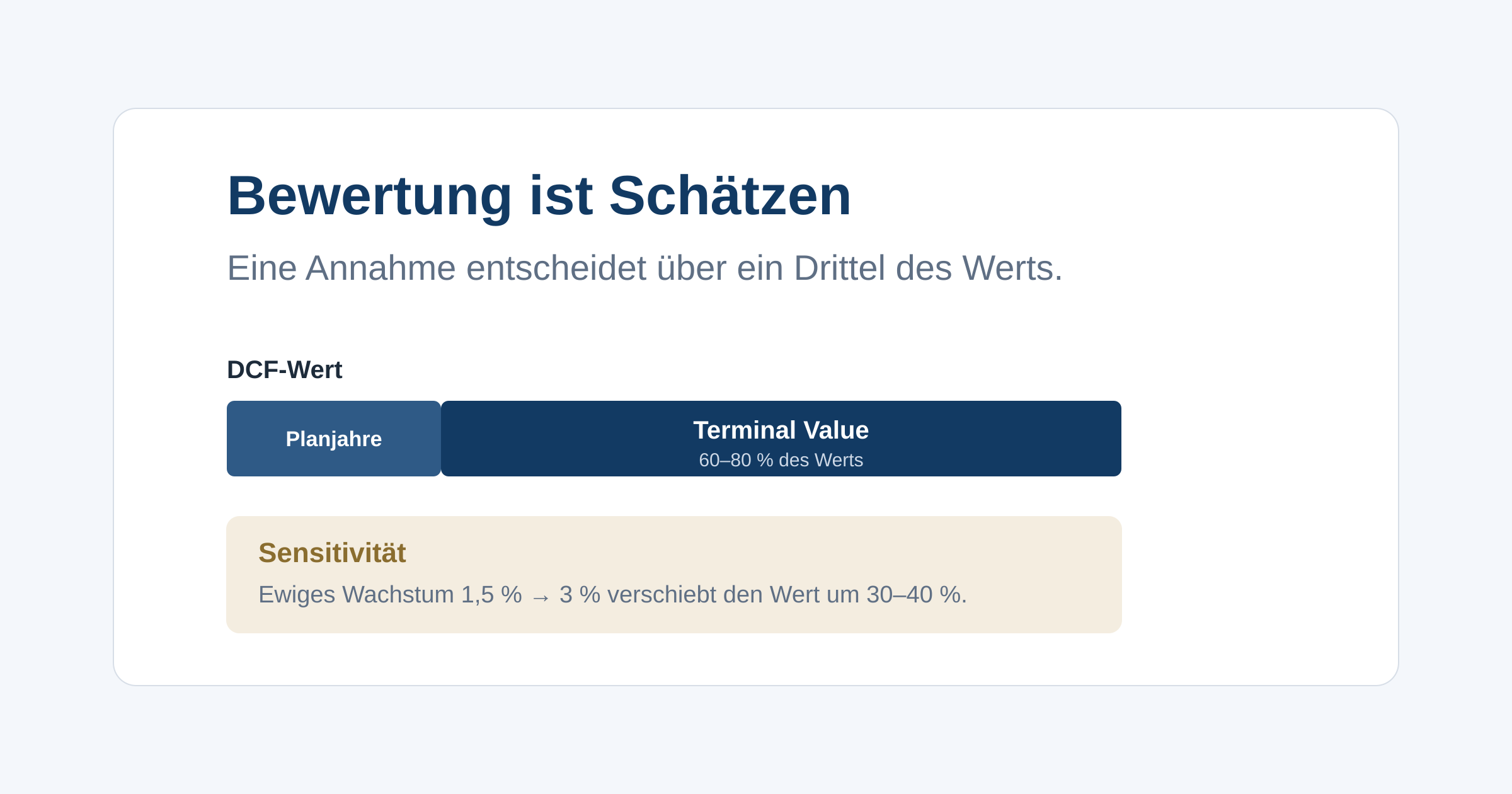

Der Terminal Value: der größte und unsicherste Brocken

Hier liegt die eigentliche Schwachstelle. Niemand kann Cashflows für alle Ewigkeit einzeln planen. Üblich ist deshalb, die nächsten fünf bis zehn Jahre konkret zu schätzen und alles danach in einer einzigen Zahl zusammenzufassen, dem Terminal Value oder Restwert. Er ist der heutige Wert aller Cashflows nach dem Planungszeitraum.

Das Brisante daran: Dieser eine Wert dominiert oft das gesamte Modell. Der Terminal Value macht typischerweise 60 bis 80 Prozent des gesamten Unternehmenswerts aus. Mit anderen Worten: Der Großteil des Ergebnisses hängt nicht an den sorgfältig geplanten ersten Jahren, sondern an einer Annahme über die ferne, unbekannte Zukunft. Berechnet wird der Terminal Value meist über eine ewige Wachstumsrate, also die Annahme, dass die Cashflows danach für immer mit einem festen Prozentsatz wachsen. Und genau diese Annahme ist heikel.

Warum kleine Annahmen riesige Wertänderungen erzeugen

Jetzt zu Leas Aha-Erlebnis. Im Terminal Value steht die ewige Wachstumsrate rechnerisch dicht neben dem Diskontsatz, und beide stehen im Nenner einer Division. Wird der Abstand zwischen ihnen kleiner, wächst das Ergebnis überproportional. Deshalb wirken hier schon winzige Änderungen wie ein Hebel.

Ein konkretes Beispiel aus der Praxis: Erhöht man die ewige Wachstumsrate von 1,5 auf 3 Prozent, verschiebt sich der Unternehmenswert regelmäßig um 30 bis 40 Prozent. Eine scheinbar harmlose Annahme über fernes Wachstum entscheidet also über ein Drittel des Werts. Das Gleiche gilt für den WACC. Daraus folgt die nüchterne Wahrheit über das DCF: Es erzeugt eine exakt aussehende Zahl aus höchst unsicheren Annahmen. Wer die Eingaben leicht verändert, bekommt fast jedes gewünschte Ergebnis. Fachleute nennen das Scheingenauigkeit. Das DCF ist deshalb kein Wahrheitsautomat, sondern ein Werkzeug, um die eigenen Annahmen sichtbar und überprüfbar zu machen.

Multiples und Peer-Vergleich als Gegenprobe

Gegen diese Unsicherheit hilft eine zweite Methode, die du im Kern schon kennst: die Multiples. Statt aus Annahmen einen absoluten Wert zu errechnen, vergleichst du das Unternehmen relativ mit ähnlichen Firmen, etwa über das KGV oder das EV/EBITDA aus dem Aufbau-Pfad. Wenn vergleichbare Wettbewerber zum Fünfzehnfachen ihres Gewinns gehandelt werden, gibt dir das einen marktnahen Anhaltspunkt.

Der Vorteil ist Schnelligkeit und Bodenhaftung, der Nachteil eine eigene Schwäche: Multiples setzen voraus, dass die Vergleichsunternehmen selbst fair bewertet sind. In einer überhitzten Branche sind alle Peers teuer, und dein Multiple-Vergleich bestätigt nur die allgemeine Übertreibung. Deshalb ergänzen sich die Methoden. Das DCF zwingt dich, über das Geschäft nachzudenken, die Multiples erden dich am Markt. Stimmen beide grob überein, wächst dein Vertrauen. Klaffen sie weit auseinander, hast du eine wichtige Frage zu klären.

Szenarien statt einer einzigen Zahl

Die reife Konsequenz aus alldem ist, die Illusion der einen richtigen Zahl aufzugeben. Statt eines Punktwerts rechnest du mehrere Szenarien: ein optimistisches, ein mittleres und ein pessimistisches, mit jeweils anderen Annahmen für Wachstum, Marge und WACC. Heraus kommt keine Zahl, sondern eine Bandbreite.

Diese Bandbreite ist ehrlicher und nützlicher. Sie zeigt dir, wie viel vom Wert an optimistischen Annahmen hängt und ab welchem Kurs selbst das pessimistische Szenario noch Luft lässt. Genau hier schließt sich der Kreis zum Risikomanagement aus der ersten Profi-Lektion: Du suchst nicht den exakten Wert, sondern eine Sicherheitsmarge, einen Abstand zwischen Preis und geschätztem Wert, der dich vor deinen eigenen Fehlannahmen schützt.

Typische Fehler

Vier Muster führen bei der Bewertung besonders oft in die Irre:

- Dem DCF blind vertrauen. Die exakt aussehende Zahl täuscht über die Unsicherheit der Annahmen hinweg.

- Den Terminal Value unkritisch wählen. Da er den Großteil des Werts ausmacht, ist eine bequeme Wachstumsannahme dort der teuerste Denkfehler.

- Nur eine Methode nutzen. DCF und Multiples decken unterschiedliche Schwächen auf. Erst zusammen ergeben sie ein Bild.

- Annahmen aufs Wunschergebnis hinbiegen. Wer den Wert kennt, den er sehen will, findet immer Annahmen, die ihn liefern. Das ist Selbstbetrug, keine Analyse.

Deine Aufgabe

Nimm ein einfaches DCF, entweder ein kostenloses Online-Modell oder eine grobe eigene Rechnung für ein Unternehmen, das du verstehst. Ändere nur eine einzige Annahme, die ewige Wachstumsrate, um einen Prozentpunkt nach oben und unten, und notiere, wie stark sich der errechnete Wert jeweils verschiebt.

Vergleiche dein Ergebnis anschließend mit dem KGV oder EV/EBITDA von zwei Wettbewerbern. Frag dich: Liegt mein DCF-Wert in einer ähnlichen Größenordnung, oder weit daneben? Diese Übung lehrt dich mehr über die Grenzen der Bewertung als jedes fertige Kursziel, das dir jemand vorrechnet.

Weiter lernen

Du kannst ein Unternehmen jetzt bewerten und weißt zugleich, wie unsicher jede Bewertung ist. Im nächsten Schritt verlassen wir die Einzelanalyse und schauen auf systematische Muster im Markt: Die nächste Lektion behandelt Faktoren und Stile wie Value, Quality und Momentum, ihre Evidenz und ihre langen Durststrecken. Wie du die Bewertungskennzahlen für den Peer-Vergleich liest, vertieft die Lektion Bewertungskennzahlen ohne Zahlenmagie.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Was ist die Grundidee der DCF-Bewertung?

Das DCF betrachtet ein Unternehmen als Summe aller künftigen freien Cashflows, abgezinst auf heute. Der aktuelle Kurs kann davon abweichen, genau das macht die Bewertung interessant.

Frage 2: Was beschreibt der Terminal Value in einem DCF-Modell?

Der Terminal Value bündelt alle Cashflows jenseits des Planungshorizonts. Weil er typischerweise den Großteil des Werts ausmacht, hängt das ganze Modell stark an seinen Annahmen.

Frage 3: Lea ändert in ihrem Modell die ewige Wachstumsrate von 1,5 auf 3 Prozent. Was passiert typischerweise?

Im Terminal Value steht die Wachstumsrate dicht beim Diskontsatz im Nenner. Eine kleine Änderung dort hebelt sich stark durch, sodass schon 1,5 Prozentpunkte den Wert um 30 bis 40 Prozent verschieben können.

Frage 4: Was folgt aus der hohen Sensitivität eines DCF?

Weil kleine Annahmen große Wertänderungen erzeugen, liefert ein DCF keine exakte Zahl, sondern eine Spanne. Szenarien und ein Abgleich mit Peer-Multiples schützen vor falscher Präzision.