fideto

fidetoFinanzbildung· Lernpfad Profi · Lektion 8 ·18 Min. · Stand:

Momentum und relative Stärke: Evidenz und Grenzen

Warum Gewinner eine Weile Gewinner bleiben, wie gut das belegt ist und welche zwei Haken, Crashs und Umsetzungskosten, jede Momentum-Strategie hart machen.

Das lernst du hier

- Du kannst erklären, was Momentum und relative Stärke bedeuten und wie sie gemessen werden.

- Du kennst die Evidenz für den Momentum-Effekt und seine zwei großen Haken: Crashs und Umsetzungskosten.

- Du kannst einschätzen, warum Momentum nur mit festen Regeln und langem Atem durchzuhalten ist.

Hilfreich vorab: Faktoren und Stile: Value, Quality, Momentum und Co., Profi-Denken beginnt mit Risikomanagement

In der vorigen Lektion hat Lea gelernt, dass Faktoren lange Durststrecken haben. Ein Faktor lässt ihr trotzdem keine Ruhe: Momentum. Die Idee klingt fast zu einfach. Aktien, die zuletzt gut gelaufen sind, laufen im Schnitt noch eine Weile weiter. Kein Geschäftsbericht, keine Bewertung, nur der Trend. Lea ist skeptisch, denn das widerspricht allem, was sie über effiziente Märkte gehört hat. Wenn vergangene Kurse nichts über die Zukunft sagen sollen, warum funktioniert dann ausgerechnet das Hinterherlaufen?

Genau diese Spannung macht Momentum so interessant. Es ist der vielleicht am besten belegte Renditefaktor überhaupt und zugleich einer der unangenehmsten in der Anwendung. Wer ihn ernst nimmt, muss zwei harte Wahrheiten aushalten: Momentum stürzt selten, aber heftig ab, und es kostet im Betrieb viel mehr als ein simpler Welt-ETF.

Diese Lektion zeigt dir, was relative Stärke genau meint, wie robust die Evidenz ist, warum der Effekt überhaupt existieren könnte und vor allem, wo die Grenzen liegen. Am Ende verstehst du Momentum als das, was es ist: ein gut dokumentiertes Phänomen mit einem hohen Preis an Disziplin.

Was relative Stärke meint

Relative Stärke vergleicht Aktien nicht mit ihrem fairen Wert, sondern miteinander. Du sortierst den Markt danach, wer sich zuletzt am besten entwickelt hat, und setzt auf die Spitzengruppe. Gemessen wird das über die Kursentwicklung der vergangenen drei bis zwölf Monate, wobei der jüngste Monat oft bewusst ausgeklammert wird. Der Grund: Auf sehr kurze Sicht neigen Kurse zur Gegenbewegung, und dieser kurzfristige Rückprall würde das Signal verzerren.

Wichtig ist die Abgrenzung zum Value-Faktor aus der Lektion Faktoren und Stile. Value fragt: Ist die Aktie im Verhältnis zu ihren Zahlen billig? Momentum fragt: Läuft die Aktie gerade gut? Die beiden sind oft gegenläufig. Value kauft das Unbeliebte, Momentum das Beliebte. Genau deshalb werden sie in Multifaktor-Produkten gern kombiniert, weil sie selten gleichzeitig schwächeln.

Relative Stärke ist kein neumodischer Trick. Schon 1967 zeigte Robert Levy im Journal of Finance, dass die relativ stärksten Aktien ihre Stärke über die folgenden Monate überdurchschnittlich oft fortsetzten. Die Forschung nahm das lange nicht ernst, weil es der Lehre vom effizienten Markt widersprach.

Die Evidenz: erstaunlich robust

Das änderte sich 1993. Narasimhan Jegadeesh und Sheridan Titman zeigten in der Studie „Returns to Buying Winners and Selling Losers”, dass eine Strategie, die die Gewinner der letzten drei bis zwölf Monate kauft und die Verlierer abstößt, im Schnitt rund 0,9 bis 1,3 Prozent Überrendite pro Monat erzielte. Vier Jahre später ergänzte Mark Carhart das bekannte Faktorenmodell um Momentum und zeigte, dass ein Großteil der scheinbaren Treffsicherheit erfolgreicher Fondsmanager schlicht Momentum im Portfolio war.

Am bemerkenswertesten ist, wer den Effekt geadelt hat. Ausgerechnet Eugene Fama und Kenneth French, die Architekten der Effizienzmarkttheorie, nannten Momentum 2008 die „premier anomaly”, die herausragende Anomalie, die ihrer eigenen Theorie widerspricht und trotzdem standhält. Eine breit angelegte Untersuchung von AQR wies den Effekt über mehr als 200 Jahre US-Aktiendaten, rund 40 Länder und mehr als ein Dutzend Anlageklassen nach. Diese Belege und ihre Quellen sind im fideto-Blogbeitrag Marktstärke systematisch nutzen ausführlich zusammengetragen. Für dich zählt die Schlussfolgerung: Momentum ist kein Zufallsfund, sondern eines der stabilsten Muster der Kapitalmarktforschung.

Warum es funktionieren könnte

Ein Effekt ohne Erklärung bleibt verdächtig, wie schon bei den anderen Faktoren. Bei Momentum liefert vor allem die Verhaltensökonomie plausible Gründe. Anleger reagieren auf neue Informationen oft zu langsam. Eine gute Nachricht wird nicht sofort vollständig eingepreist, sondern sickert über Wochen in den Kurs. In dieser Phase setzt sich der Trend fort. Hinzu kommt Herdenverhalten: Steigende Kurse ziehen neue Käufer an, die den Trend verstärken. Diese Muster kennst du aus der Lektion Behavioral Finance: die teuersten Anlegerfehler.

Es gibt auch eine risikobasierte Lesart: Momentum-Aktien tragen vielleicht ein verstecktes Risiko, das sich nur selten, dann aber heftig zeigt. Und genau dieses seltene, heftige Risiko ist der Kern des nächsten Abschnitts.

Was schiefgehen kann: Momentum-Crashs

Hier liegt die unangenehmste Eigenschaft von Momentum, und sie kommt zuerst, bevor wir über Nutzen reden. Momentum liefert über lange Zeit eine ordentliche Durchschnittsrendite, aber diese Rendite enthält seltene, brutale Einbrüche. Kent Daniel und Tobias Moskowitz haben das in ihrer Studie „Momentum Crashes” genau seziert.

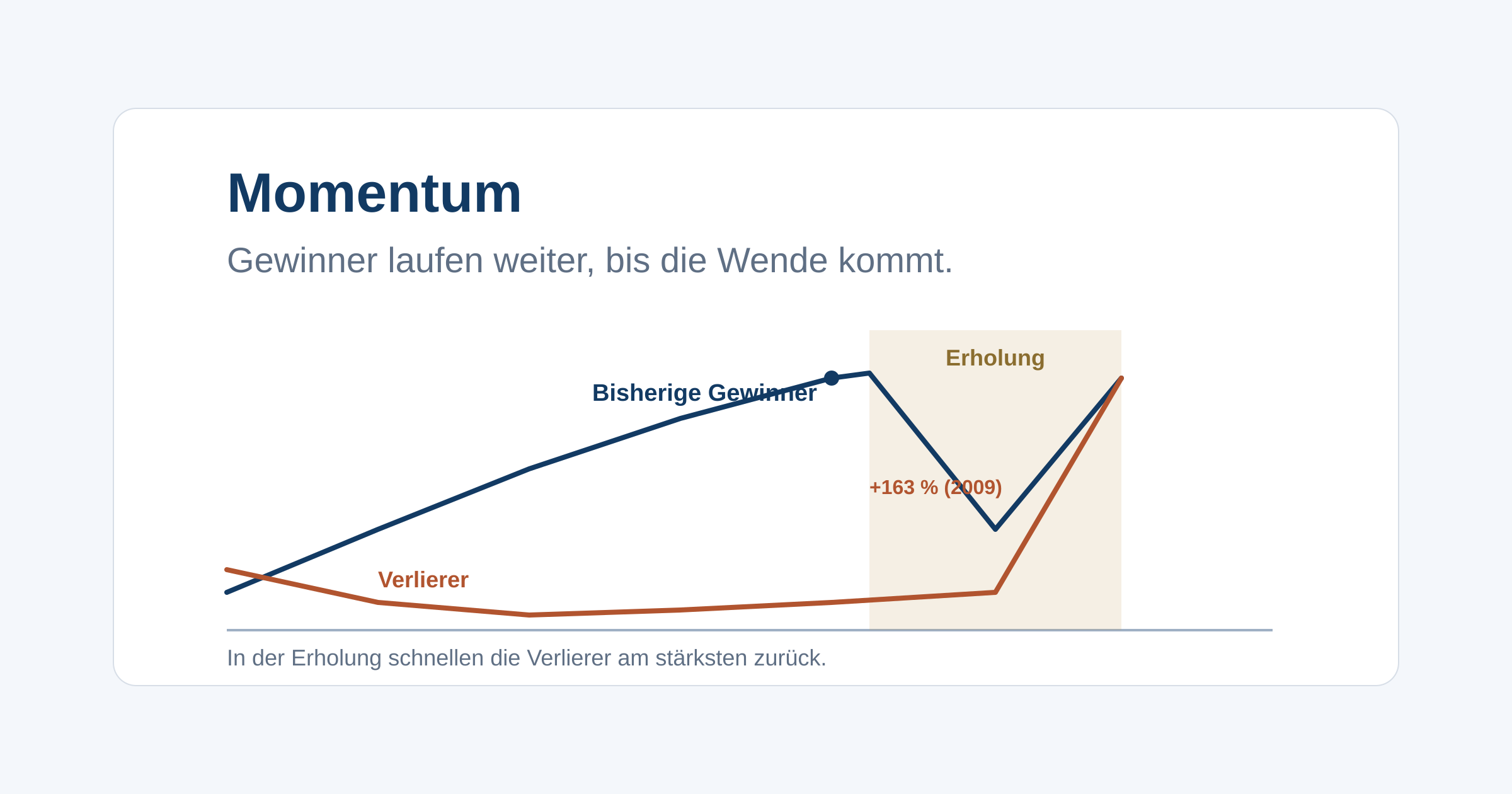

Das Muster ist heimtückisch. Momentum bricht nicht im Crash selbst zusammen, sondern wenn der Markt nach einem Absturz abrupt dreht. Nach einem langen Abschwung steckt eine Momentum-Strategie in den defensiven Aktien, die zuletzt am wenigsten verloren haben. Setzt dann die Erholung ein, schießen ausgerechnet die zuvor abgestürzten Verlierer am stärksten nach oben, und die Strategie verpasst die Wende.

Das Beispiel von 2009 ist drastisch. Von März bis Mai 2009, als sich der Markt nach der Finanzkrise erholte, stieg das Zehntel der zuvor schwächsten Aktien um 163 Prozent, das Zehntel der bisherigen Gewinner nur um 8 Prozent. Eine Strategie, die auf Gewinner setzt und Verlierer meidet, verlor in dieser kurzen Phase mehr als 70 Prozent ihres Vorsprungs. Solche Crashs treten zuverlässig in Panikphasen auf, wenn der Markt stark gefallen ist, die Schwankungen hoch sind und dann die Wende kommt.

Ein durchgerechnetes Beispiel macht das greifbar. Annahme: Lea hält ein reines Momentum-Depot über 25.000 Euro. In einer scharfen Erholung wie im Frühjahr 2009 legt der breite Markt in drei Monaten 25 Prozent zu, doch ihr Depot steckt in den defensiven Vorjahresgewinnern und gewinnt nur die genannten 8 Prozent. Das sind Modellannahmen, keine Garantie.

- Breiter Markt: 25.000 Euro × 1,25 = 31.250 Euro

- Momentum-Depot: 25.000 Euro × 1,08 = 27.000 Euro

In nur drei Monaten fehlen Lea 4.250 Euro gegenüber dem einfachen Welt-ETF, und das genau in dem Moment, in dem die Nachrichten von der großen Erholung berichten. Diesen Rückstand auszuhalten, ohne entnervt zu verkaufen, ist die eigentliche Prüfung. Ein reines, ungesichertes Long-Short-Momentum kann in solchen Phasen sogar tief ins Minus rutschen. Wie du dich vor solchen seltenen, großen Verlusten schützt, behandelt die Lektion Profi-Denken beginnt mit Risikomanagement.

Der zweite Haken: Umsetzungskosten

Der zweite Preis von Momentum ist unspektakulär, aber dauerhaft. Weil sich die Trends ständig verschieben, muss eine Momentum-Strategie laufend umschichten. Der Jahresumschlag liegt oft bei 100 bis 150 Prozent, das heißt, das Portfolio wird im Jahr rechnerisch einmal komplett ausgetauscht. Jeder Tausch kostet Geld-Brief-Spanne, Gebühren und in einem Depot ohne Steuermantel auch Steuern auf realisierte Gewinne.

Das erklärt eine gefährliche Lücke. Akademische Studien messen meist die Bruttorendite, also den Effekt vor Kosten. In der Praxis frisst der hohe Umschlag einen erheblichen Teil der Prämie wieder auf. Eine Strategie, die brutto glänzt, kann netto enttäuschen. Wie laufende Kosten über die Tracking Difference auf die Rendite durchschlagen, vertieft die Lektion ETFs vertiefen.

Praktisch umgesetzt wird Momentum heute meist über Faktor-ETFs. Als Lernbeispiel, Stand Juni 2026: Der MSCI World Momentum Index wählt aus 23 Industrieländern die Aktien mit der stärksten risikoadjustierten Kursentwicklung über sechs und zwölf Monate. Er ist bewusst so gebaut, dass der Umschlag moderat bleibt, um die Handelskosten zu begrenzen. Das ist ein Kompromiss: weniger reine Faktor-Wirkung, dafür alltagstauglicher. Das ist keine Empfehlung, sondern ein Beispiel, wie ein Indexanbieter die Theorie an die Kostenrealität anpasst.

Momentum mit Regeln statt Bauchgefühl

Wenn Momentum so schwankt und kostet, warum nutzt man es überhaupt? Weil der Effekt robust ist und weil sich relative Stärke vollständig in feste Regeln fassen lässt. Genau das ist der Punkt: Momentum scheitert fast immer am Menschen, nicht am Effekt. Wer nach einem Crash aussteigt und nach einer guten Phase wieder einsteigt, kassiert die Verluste und verpasst die Erholung.

Ein Beispiel für eine regelbasierte Umsetzung ist der Marktstärke-Ansatz, den auch fideto verfolgt: die Stärke der Aktien messen, die stärksten Titel halten und das Portfolio in einem festen Rhythmus überprüfen, statt nach Bauchgefühl zu handeln. Warum dabei eine monatliche Rekalibrierung ein sinnvoller Kompromiss zwischen Reaktionsfähigkeit und Kosten ist, erklärt der verlinkte Blogbeitrag. Der Kern für dich: Ein systematisches Regelwerk nimmt die Emotion aus der Entscheidung. Das macht Momentum nicht risikolos, aber überhaupt erst durchhaltbar.

Typische Fehler

Vier Muster ruinieren bei Momentum besonders zuverlässig das Ergebnis:

- Den Crash unterschätzen. Wer nur die schöne Durchschnittsrendite sieht, ist auf den seltenen, heftigen Einbruch in der Markterholung nicht vorbereitet.

- Kosten ignorieren. Die Bruttozahlen aus Studien sind nicht das, was netto im Depot ankommt. Hoher Umschlag ist teuer.

- Die Regel brechen. Momentum nach einer schwachen Phase aufzugeben, trifft fast immer den schlechtesten Zeitpunkt.

- Alles auf Momentum setzen. Ein einzelner Faktor ist ein Baustein, kein Gesamtportfolio. Ohne Streuung über andere Anlageklassen wird das Crash-Risiko untragbar.

Deine Aufgabe

Nimm einen Momentum- oder Marktstärke-ETF und einen breiten Welt-ETF, frei wählbar, nur als Übung ohne Kaufabsicht. Such dir in einem Kurschart die Phase von etwa März bis Mai 2009 heraus und vergleiche, wie sich beide damals entwickelt haben. Notiere, wie groß der Unterschied in diesen drei Monaten war.

Frag dich dann ehrlich: Hättest du den Momentum-ETF durchgehalten, während alle von der großen Erholung sprachen und dein Depot zurückblieb? Und wärst du bereit, dauerhaft höhere laufende Kosten zu tragen? Diese zwei Fragen sagen dir mehr über deine Eignung für Momentum als jede Renditetabelle.

Weiter lernen

Du verstehst jetzt, warum relative Stärke funktioniert und welchen Preis sie verlangt. Die nächste Lektion verlässt den einzelnen Faktor und schaut auf das Ganze: Portfoliotheorie praktisch, also wie Korrelation und Diversifikation ein Depot stabiler machen und warum zwanzig Positionen noch lange keine echte Streuung sind. Wie sich Momentum in andere Faktoren einordnet, vertieft die Lektion Faktoren und Stile. Die belegte Forschungsgeschichte der relativen Stärke findest du im Blogbeitrag Marktstärke systematisch nutzen.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Der Markt ist stark gefallen und erholt sich dann innerhalb weniger Monate kräftig. Was passiert in dieser Phase typischerweise mit einer Momentum-Strategie?

Momentum-Crashs treten genau in solchen Panik- und Erholungsphasen auf. Von März bis Mai 2009 stiegen die zuvor schwächsten Aktien um 163 Prozent, die bisherigen Gewinner nur um 8 Prozent. Die Strategie ist falsch positioniert, wenn die Wende kommt.

Frage 2: Wie wird relative Stärke üblicherweise gemessen?

Relative Stärke vergleicht die jüngste Kursentwicklung der Aktien untereinander, meist über drei bis zwölf Monate. Der jüngste Monat wird oft ausgeklammert, um kurzfristige Gegenbewegungen herauszuhalten. Gewinn und Dividende gehören zu anderen Faktoren.

Frage 3: Warum liefert eine Momentum-Strategie netto oft deutlich weniger als in akademischen Studien?

Momentum erfordert häufiges Umschichten, mit einem Jahresumschlag von oft 100 bis 150 Prozent. Akademische Studien messen meist die Bruttorendite ohne diese Kosten. In der Praxis fressen Spreads, Gebühren und Steuern einen erheblichen Teil der Prämie.

Frage 4: Was folgt aus Crashs und Umsetzungskosten für den Umgang mit Momentum?

Der Effekt ist robust belegt, aber er kommt mit seltenen, heftigen Einbrüchen und laufenden Kosten. Wer ihn nutzt, braucht feste Regeln, niedrige Kosten und die Bereitschaft, lange Durststrecken auszuhalten. Hektisches Ein- und Aussteigen zerstört genau den Vorteil.