fideto

fidetoFinanzbildung· Lernpfad Profi · Lektion 9 ·17 Min. · Stand:

Portfoliotheorie praktisch: Korrelation schlägt Anzahl

Warum das Risiko eines Depots von der Korrelation seiner Bausteine abhängt, was die effiziente Grenze ist und weshalb zwanzig Aktien noch keine Streuung sind.

Das lernst du hier

- Du verstehst, warum das Risiko eines Portfolios von der Korrelation seiner Bausteine abhängt, nicht nur von ihren Einzelrisiken.

- Du kannst erklären, was die effiziente Grenze ist und warum Diversifikation als einziger „free lunch" gilt.

- Du erkennst verstecktes Konzentrationsrisiko und weißt, warum zwanzig Positionen noch keine echte Streuung bedeuten.

Hilfreich vorab: Asset Allocation: die wichtigste Portfolioentscheidung, Risikokennzahlen: Volatilität, Drawdown, Sharpe

Lea blickt zufrieden auf ihr Depot. Fünfundzwanzig Einzelaktien, sorgfältig ausgesucht, das fühlt sich nach Streuung an. Dann kommt ein schwacher Monat für Technologiewerte, und fast alle ihre Positionen fallen zugleich. Ihr wird klar: Ihre fünfundzwanzig Aktien sind zwar viele, aber sie stammen fast alle aus derselben Branche und demselben Land. Sie hat nicht fünfundzwanzig Wetten, sondern im Kern eine einzige, nur in fünfundzwanzig Teile zerlegt.

Das ist die zentrale Lektion der praktischen Portfoliotheorie. Diversifikation misst sich nicht an der Anzahl der Positionen, sondern daran, wie unterschiedlich sie sich verhalten. Eine kluge Aufteilung kann das Risiko senken, ohne die erwartete Rendite zu opfern. Eine naive Aufteilung tut so, als wäre sie gestreut, und bricht im Ernstfall trotzdem zusammen.

Diese Lektion zeigt dir, warum Korrelation der eigentliche Hebel ist, was die effiziente Grenze bedeutet, warum zwanzig Aktien noch keine echte Streuung sind und warum Diversifikation ausgerechnet in der Krise am wenigsten schützt. Am Ende beurteilst du ein Depot nicht mehr nach der Länge der Liste, sondern nach seiner verborgenen Struktur.

Markowitz’ Idee: Risiko ist nicht die Summe der Einzelrisiken

Die moderne Portfoliotheorie geht auf Harry Markowitz und seinen Aufsatz „Portfolio Selection” von 1952 zurück, für den er 1990 zusammen mit William Sharpe und Merton Miller den Wirtschaftsnobelpreis erhielt. Seine Einsicht klingt unscheinbar, hat aber alles verändert: Das Risiko eines Portfolios ist nicht einfach der gewichtete Durchschnitt der Einzelrisiken. Entscheidend ist, wie sich die Bausteine zueinander verhalten.

Stell dir zwei Anlagen vor, die beide stark schwanken, aber zu unterschiedlichen Zeiten. Fällt die eine, steigt oft die andere. Zusammen schwankt das Paar weniger als jede Anlage für sich. Genau hier liegt der Effekt, den Markowitz mathematisch fasste und den man später den einzigen „free lunch” der Geldanlage genannt hat: Du bekommst eine Risikoreduktion geschenkt, ohne dafür mit weniger erwarteter Rendite zu bezahlen. Das ist selten in der Finanzwelt, wo fast alles seinen Preis hat.

Korrelation: der eigentliche Hebel

Das Maß für das Zusammenspiel heißt Korrelation. Du kennst sie aus der Lektion Risikokennzahlen verstehen. Sie reicht von plus eins bis minus eins. Bei plus eins laufen zwei Anlagen perfekt im Gleichschritt, bei null völlig unabhängig, bei minus eins genau gegenläufig. Je niedriger die Korrelation, desto stärker der Diversifikationseffekt.

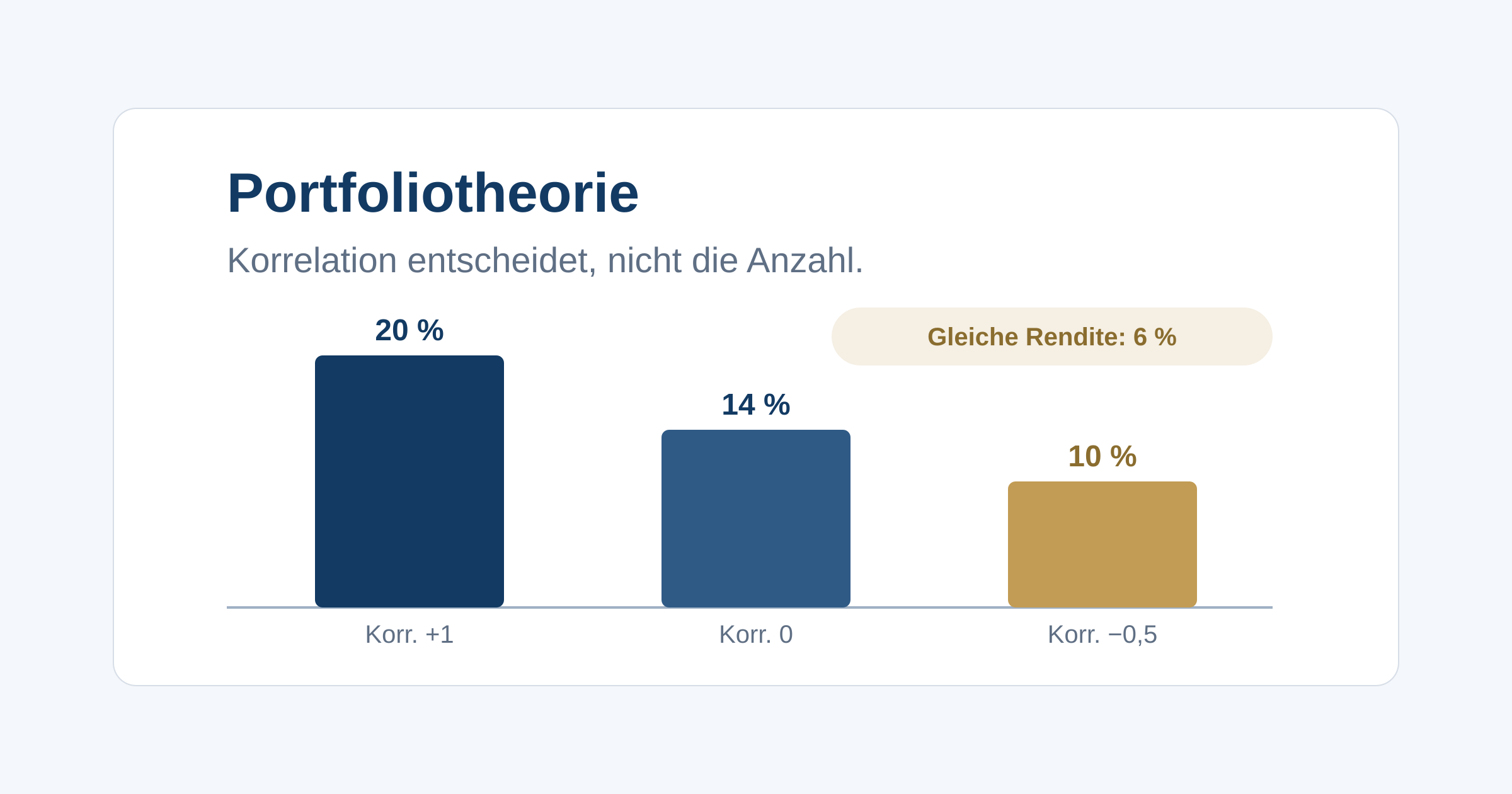

Ein durchgerechnetes Beispiel macht die Kraft sichtbar. Annahme: Zwei Anlagen schwanken jeweils mit 20 Prozent pro Jahr und haben dieselbe erwartete Rendite von 6 Prozent. Du investierst zur Hälfte in jede. Das sind Modellannahmen, keine Garantie. Wie stark das gemeinsame Depot schwankt, hängt allein von der Korrelation ab:

- Korrelation plus eins (gleicher Gleichschritt): Schwankung bleibt bei 20 Prozent.

- Korrelation null (unabhängig): Schwankung sinkt auf rund 14 Prozent.

- Korrelation minus 0,5 (teils gegenläufig): Schwankung sinkt auf rund 10 Prozent.

In allen drei Fällen bleibt die erwartete Rendite bei 6 Prozent. Nur das Risiko fällt, und zwar deutlich. Bei einem Depot über 50.000 Euro bedeutet 20 Prozent Schwankung in einem schlechten Jahr einen Wertverlust in der Größenordnung von 10.000 Euro, bei 10 Prozent nur rund 5.000 Euro. Dieselbe Renditeerwartung, die Hälfte des Zitterns. Das ist der Grund, warum Profis nicht zuerst nach der besten Aktie suchen, sondern nach Bausteinen, die sich unterschiedlich verhalten.

Die effiziente Grenze

Markowitz hat diesen Gedanken zu Ende gedacht. Wenn man alle möglichen Mischungen aus Anlagen durchrechnet, ergibt sich eine Grenzlinie der besten Kompromisse, die effiziente Grenze. Auf ihr liegt für jedes Risikoniveau das Portfolio mit der höchstmöglichen erwarteten Rendite. Anders gesagt: Jedes vernünftige Depot sollte auf dieser Linie liegen. Liegt es darunter, trägst du entweder unnötiges Risiko oder verschenkst Rendite.

So elegant das ist, in der Praxis hat es einen Haken, den du als Profi kennen musst. Die effiziente Grenze wird aus erwarteten Renditen, Schwankungen und Korrelationen berechnet, und diese Werte kennt niemand sicher für die Zukunft. Man schätzt sie aus der Vergangenheit, und kleine Schätzfehler verschieben die ideale Mischung stark. Die effiziente Grenze ist deshalb kein Fahrplan, den man auf die Nachkommastelle befolgt, sondern eine Denkhilfe: Streue über Bausteine, die sich unterschiedlich verhalten, und jage nicht der scheinbar optimalen Aufteilung hinterher.

Warum zwanzig Aktien noch keine Diversifikation sind

Jetzt zurück zu Leas Irrtum. Das Risiko einer einzelnen Aktie besteht aus zwei Teilen. Der eine ist das unternehmensspezifische oder unsystematische Risiko, etwa ein Bilanzskandal oder ein gescheitertes Produkt. Der andere ist das Marktrisiko oder systematische Risiko, das alle Aktien gemeinsam trifft, etwa eine Rezession. Diversifikation kann nur den ersten Teil wegstreuen, nicht den zweiten.

Die gute Nachricht: Das unsystematische Risiko verschwindet überraschend schnell. Schon die klassische Studie von Evans und Archer aus dem Jahr 1968 fand, dass der größte Teil der Risikoreduktion bei etwa 10 bis 15 Aktien erreicht ist, spätere Untersuchungen nennen je nach Methode 20 bis 40. Mit rund 20 breit gestreuten Aktien ist ein Großteil des unternehmensspezifischen Risikos verschwunden.

Der entscheidende Halbsatz ist „breit gestreut”. Diese Zahlen gelten nur, wenn die Aktien aus verschiedenen Branchen, Regionen und mit unterschiedlichem Verhalten stammen. Leas 25 US-Technologiewerte erfüllen das nicht. Sie haben eine hohe Korrelation untereinander, reagieren auf dieselben Zinsen, dieselbe Branchenstimmung, dieselbe Regulierung. Ihre 25 Positionen verhalten sich fast wie eine einzige große Position. Wie stark allein der US-Markt und wenige Technologieriesen ein vermeintlich breites Depot dominieren können, hast du in der Lektion Warum der US-Markt so wichtig ist gesehen. Auch ein Faktor-Tilt, etwa lauter Value- oder lauter Momentum-Titel, kann eine verdeckte Konzentration sein, wie die Lektion Faktoren und Stile zeigt. Die Lehre: Zähl nicht die Positionen, prüfe ihre Korrelation.

Wenn Diversifikation am meisten gebraucht wird

Es gibt eine letzte, unbequeme Eigenschaft, die du als Profi einplanen musst. Korrelationen sind nicht stabil. In ruhigen Zeiten verhalten sich viele Anlagen unterschiedlich, und die Streuung wirkt zuverlässig. In einer schweren Krise aber steigen die Korrelationen stark an, und Anlagen, die sonst eigene Wege gehen, fallen plötzlich gemeinsam. Das war 2008 so und im Corona-Crash 2020.

Das bedeutet: Diversifikation schützt am wenigsten genau dann, wenn du sie am dringendsten brauchst. Wer glaubt, eine clevere Mischung mache ein Depot krisenfest, täuscht sich. Aber die richtige Schlussfolgerung ist nicht, die Streuung aufzugeben. Auch in der Krise ist ein breit gestreutes Depot meist weniger stark betroffen als eine Konzentration auf eine Branche, und es erholt sich oft robuster. Diversifikation ist kein Schutzschild gegen jeden Verlust, sondern eine Versicherung gegen den einen, der dich ruiniert: den Totalausfall einer einzelnen Wette. Genau hier verzahnt sich die Theorie mit dem Risikomanagement aus der ersten Profi-Lektion.

Typische Fehler

Vier Muster führen bei der Streuung besonders oft in die Irre:

- Positionen zählen statt Korrelationen prüfen. Zwanzig Aktien aus einer Branche sind keine Streuung, sondern eine gut getarnte Einzelwette.

- Den Heimatmarkt überschätzen. Wer nur deutsche oder nur US-Werte hält, trägt ein Klumpenrisiko, das sich erst in der Krise zeigt.

- Der effizienten Grenze blind folgen. Das auf Vergangenheitsdaten errechnete Optimum ist scheingenau und verschiebt sich mit jeder neuen Schätzung.

- Auf Krisenfestigkeit durch Streuung vertrauen. Wenn die Korrelationen hochschnellen, hilft Diversifikation weniger als erhofft. Sie ist Schutz gegen den Einzelfall, nicht gegen den Systemschock.

Deine Aufgabe

Nimm dein eigenes Depot oder ein frei erfundenes Musterdepot, nur als Übung ohne Kaufabsicht. Sortiere die Positionen nicht nach Namen, sondern nach drei Kategorien: Branche, Region und Währung. Schreib hinter jede Position, in welche Schublade sie fällt.

Frag dich dann: Wie viel Prozent meines Depots steckt in der größten einzelnen Branche, in der größten Region, in einer einzigen Währung? Wenn ein Block deutlich mehr als die Hälfte ausmacht, hast du trotz vieler Positionen ein Konzentrationsrisiko. Diese Übung zeigt dir in fünfzehn Minuten mehr über deine echte Streuung als jede Zählung der Zeilen im Depotauszug.

Weiter lernen

Du beurteilst ein Depot jetzt nach seiner Struktur statt nach seiner Länge. Die nächste Lektion macht daraus einen Prozess: regelbasierte Strategien, also wie du aus solchen Erkenntnissen ein festes Regelwerk baust, es rekalibrierst und diszipliniert umsetzt, statt nach Bauchgefühl zu entscheiden. Wie du Anlageklassen überhaupt nach Zweck und Zeithorizont aufteilst, vertieft die Lektion Asset Allocation: die wichtigste Portfolioentscheidung. Welche Kennzahlen Schwankung und Zusammenspiel messen, findest du in Risikokennzahlen verstehen.

Teste dein Verständnis

4 Fragen. Wähle jeweils eine Antwort, danach erscheint die Erklärung. Dein Ergebnis wird nur in deinem Browser gespeichert.

Frage 1: Lea besitzt 25 Einzelaktien, fast alle aus dem US-Technologiesektor. Ist ihr Depot gut diversifiziert?

Diversifikation hängt nicht an der Anzahl, sondern an der Korrelation. 25 Aktien aus einer Branche und einem Land bewegen sich stark im Gleichschritt und fallen in einer Sektorkrise gemeinsam. Echte Streuung bräuchte unterschiedliche Branchen, Regionen und Anlageklassen.

Frage 2: Was war Markowitz' zentrale Einsicht zum Portfoliorisiko?

Markowitz zeigte 1952, dass sich Risiken nicht einfach addieren. Kombiniert man Anlagen, die nicht im Gleichschritt laufen, sinkt das Gesamtrisiko unter den Durchschnitt der Einzelrisiken, und das ohne dass die erwartete Rendite zwangsläufig leidet.

Frage 3: Was beschreibt die effiziente Grenze?

Die effiziente Grenze ist die Linie der besten Kompromisse: Für jedes Risikoniveau gibt es ein Portfolio mit der höchstmöglichen erwarteten Rendite. Portfolios darunter verschenken Rendite oder tragen unnötiges Risiko. Mit Steuern oder Maximalverlust hat sie nichts zu tun.

Frage 4: Was passiert mit den Korrelationen in einer schweren Krise?

In Krisen wie 2008 oder dem Corona-Crash 2020 bewegen sich sonst unabhängige Anlagen plötzlich im Gleichschritt nach unten. Die schützende Wirkung der Streuung schwächt sich also genau dann ab, wenn man sie am dringendsten braucht. Sie verschwindet aber nicht ganz; breit gestreut zu sein bleibt besser als Konzentration.